.png)

Trots en utmanande start i coronapandemin så kunde Husqvarna leverera ett bra andra kvartal där efterfrågan snabbt kom tillbaka när marknaden successivt började att öppnas och konsumenter fick tid att köpa trädgårdsprodukter.

Nettoomsättningen ökade underliggande med 3 procent, justerat för valutaeffekter och för den lämnande verksamheten i tidigare Consumer Brands. Störst framgång nådde Husqvarna inom kategorierna bevattning, robot- & batteriprodukter, handhållna produkter samt eftermarknad & tillbehör.

Divisionen Gardena, som står för cirka 22 procent av koncernens omsättning, levererade en underliggande tillväxt på hela 24 procent drivet av en hög efterfrågan för bevattningsprodukter och nya köpmönster kopplade till situationen med coronapandemin.

Sämre gick det för divisionen Husqvarna och Construction vars underliggande omsättning minskade under andra kvartalet med 2 respektive 18 procent p.g.a. svaga marknadsförhållanden. Utvecklingen stabiliserades dock under senare delen av kvartalet.

Vd Henric Andersson konstaterar i halvårsrapporten att tillfälliga kostnadsneddragningar och en fördelaktig produktmix gett resultat där rörelseresultatet för bolaget förbättrades med 3 procent till 2 191 miljoner kr, motsvarande en rörelsemarginal på 16,3 procent (15,4) för det andra kvartalet.

Bolagets coronastrategi har enligt Henric Andersson fungerat effektivt med fokus på att skydda anställda och kontinuiteten i verksamheten samtidigt som marknaden varit extremt volatil under kvartalet. Framåtblickande så kommer Husqvarna att gradvis öka sina investeringar igen, som tillfälligt pausats, för att säkra framtida tillväxt.

Den amerikanska konkurrenten Toro, som också tillverkar trädgårdsprodukter och gräsklippare, lämnade nyligen sin kvartalsrapport och som visade på en positiv efterfrågeutveckling på den amerikanska marknaden. Henric Andersson beskriver också efterfrågan som initialt stark in i det tredje kvartalet men påpekar även att bolaget, i linje med tidigare år, nu passerat toppen för trädgårdssäsongen. Och ännu har inte coronapandemin lagt sig, vilket gör att ledningen är beredd på ytterligare svårigheter i pandemins spår.

Henric Andersson

Henric Andersson tog över rodret i april från Kai Wärn som haft rollen sedan 2013. Under de senaste åren så har Husqvarna genom strukturförändringar i verksamheten lagt grunden för ett mer väl positionerat bolag. I årsredovisningen för 2019 kan noteras att bolaget nu är redo att ta nästa steg på resan mot en branschledande tillväxt och lönsamhet.

Vi uppskattar valet av Henric Andersson som intern kandidat med kännedom om bolagets historia och företagskultur, och ingenjör som kan driva innovationsutvecklingen och därmed säkra bolagets framtida tillväxt. Han har tidigare bland annat haft ansvar för produktutvecklingen för hela koncernen 2012-2015. Det är positivt om framtida marginalförbättringar kan komma ifrån ökade volymer och högre priser via innovationer på produktsidan och bredare serviceerbjudande, kontra ensidigt alltför stora kostnadsbesparingsprogram som inte är hållbara.

Divisionen Construction, som Henric Andersson haft som senaste uppdrag, har legat på en rörelsemarginal på över 12 procent under perioden 2016-2019 samtidigt som divisionen gjort flera strategiska förvärv.

Under samma period så har Husqvarna i sin helhet uppvisat en underliggande rörelsemarginal, justerat för jämförelsestörande poster, på 8-10 procent. Med det finansiella målet om att dels växa omsättningen med +2 procentenheter över marknadstillväxten (historiskt sett så resulterar det i ett mål på 4-5 procent), och dels leverera en rörelsemarginal på över 10 procent så finns därmed uppsidepotential.

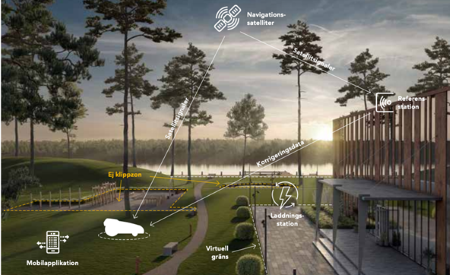

För att växa omsättningen och förbättra lönsamheten så är koncernens affärsstrategi fokuserat på kundupplevelse, service & lösningar samt robot & batteriprodukter. Därutöver så satsar ledningen på koncept som “robotics as a service” och även den nya Husqvarna EPOS-teknologin, som möjliggör gräsklippning med virtuella gränser, på utvalda marknader. Med en ambition om teknikledarskap i branschen så har Husqvarna under de senaste åren genomfört cirka 300 nyrekryteringar inom områden som mjukvaruutveckling, elektronik och IoT (Internet of Things).

Robotgräsklippningen blir mer avancerad med virtuella gränser

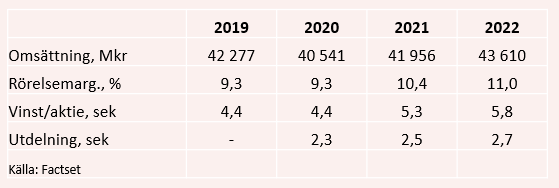

De analytiker som bevakar Husqvarna räknar med att innevarande år slutar med 4 procent lägre omsättning men att vinstnivån per aktie bibehålls mot ifjol.

Men redan till nästa år väntas en positiv återhämtning med en omsättningstillväxt på cirka 3,5 procent, vilket ger en omsättning på cirka 42 miljarder kr. Det är som sagt under ledningen mål om en tillväxt på 4-5 procent, men analytikerkåren räknar med att tillväxten förbättras ytterligare under 2022 till cirka 4 procent.

Husqvarna har fortsatt ett starkt operativt kassaflöde och nettoskulden minskade under det andra kvartalet till 7,7 miljarder kr (11,3). Och utrymme finns till kompletterande förvärv då koncernen har en outnyttjad garanterad kreditfacilitet om 5 miljarder kr. Henric Andersson har dessutom stor erfarenhet av förvärv från divisionen Construction.

Med en ny vd vid rodret, och att omstruktureringsåren nu är över, så finns en möjlighet att kliva på aktien där ledningen i ett längre perspektiv vill nå en branschledande tillväxt och lönsamhet.

Nästa år värderas Husqvarna till ett p/e-tal på 16, vilket kan ställas mot en förväntad vinsttillväxt per aktie om 19 procent för samma period, där rörelsemarginalen förväntas expandera till 10,4 procent. Med vind i seglen från en global ekonomisk återhämtning så bör sannolikheten vara god för att man kan nå denna tillväxt. I det perspektivet så tycker vi inte aktien är så dyr som under 2017-2019 i snitt handlats till ett p/e-tal på 22. Amerikanska Toro handlas dessutom till p/e 26 nästa år.

Sammantaget så erbjuder Husqvarna dels en chans till att exponera sig för en global ekonomisk återhämtning där kundernas utomhusaktiviteter ökar i spåren av coronapandemin, men också en chans att få vara med om den lönsamhetsresa som nu kan ta vid med Henric Andersson vid vd-rodret. Vi trycker på köpknappen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Husqvarna B | Köp | 93,23 | - |