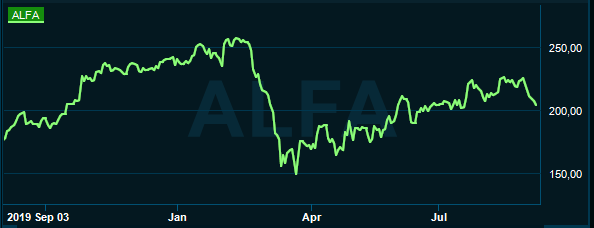

.png)

Tillverkningsbolaget Alfa Laval, som är specialiserade inom lösningar för värmeöverföring, separering och flödeshantering lämnade sin rapport för det andra kvartalet i slutet av juli. Omsättningen backade med 8 procent till 10,5 miljarder kronor - i linje med många andra tillverkningsbolag som påverkats av coronapandemin.

Vd Tom Erixon konstaterar dock i halvårsrapporten att orderingången låg på ungefär samma nivå som föregående år trots att marknadssituationen var utmanande inom många områden. Efterfrågan inom Food & Water-divisionen var stabil med stark tillväxt inom avloppsvatten och bioteknologiapplikationer.

För att skydda resultatet lanserades i mars ett kortsiktigt kostnadsbesparingsprogram med fokus på fasta kostnader inom försäljning och administration. Programmet genererade ungefär 325 miljoner kr i besparingar under det andra kvartalet, motsvarande en cirka 18-procentig kostnadsreducering. Rörelsemarginalen före avskrivningar (ebita), kunde därmed stärkas under perioden till 17,2 procent (16,5).

Tom Erixon skriver i sitt vd-ord att bolaget stegvis kommer att återvända till ett mer normalt driftläge med en ökad försäljningsaktivitet då efterfrågan i marknaden nu uppfattas ha stabiliserats på en låg nivå. Effekten av kostnadsbesparingsprogrammet bedöms därför minska gradvis under resten av 2020.

Alfa Laval har de senaste åren målmedvetet jobbat för att öka den organiska tillväxten och serviceerbjudandet. Mellan 2016 och 2019 så låg den genomsnittliga organiska tillväxten på 7,6 procent drivet av miljö- och energieffektiviseringslösningar, och andelen serviceintäkter av totala intäkter uppgår idag till nästan 30 procent med en organiskt tillväxt under 2019 på 4,8 procent.

Gynnsamt för Alfa Laval är en relativt stor exponering mot Asien. Regionen svarade för cirka 40 procent av orderingången under det första halvåret i år med en tillväxt på 10 procent. Asien utvecklades bättre tack vare en stark utveckling för Energy-divisionen som fick en stor order från Kina.

En stor nyhet är att Alfa Laval lagt ett publikt erbjudande på cirka 18 miljarder kr för samtliga aktier i Neles, ett noterat finskt bolag med en stark position inom den industriella flödesmarknaden. Genom att konsolidera marknaden så kommer Alfa Laval att bli en större global aktör inom flödeskontroll. Erbjudandet är dock beroende av klartecken från konkurrensmyndigheter och accept från 2/3 av aktieägarna. Hittills har Valmet, som är största ägaren i Neles, motsatt sig Alfa Lavals bud och även utökat sitt ägande.

I utsikterna för det tredje kvartalet så förväntar sig bolaget att efterfrågan blir något lägre i jämförelse med det andra kvartalet. Och frågan är när vi kommer att få se en rejäl vändning. De analytiker som bevakar Alfa Laval räknar med att innevarande år slutar med 8 procent lägre omsättning och ett vinsttapp på 16 procent.

Först till 2022 väntas en återgång med en omsättningstillväxt på drygt 3 procent. Förväntningarna är därmed låga då ledningens mål är att nå en genomsnittlig årlig omsättningstillväxt på minst fem procent över en konjunkturcykel.

Med en stark balansräkning och kassaflöden så kan Alfa Laval överraska med fler förvärv i syfte att konsolidera marknaden. Jämfört med föregående år så ökade kassaflödet från rörelseverksamheten med 2,2 miljarder kr under det andra kvartalet och tillsammans med andra skyddsåtgärder är koncernens kassaposition nu 8,8 miljarder kr.

De långsiktiga utsikterna för Alfa Laval är också ljusa. I takt med att världens befolkning växer och urbaniseringen fortsätter, ökar även miljöproblemen och därmed ansträngningarna att skydda miljön. Bolagets produkter kan reducera utsläpp, rena vätskor samt minska konsumtionen av vatten och energi.

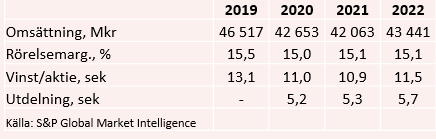

Alfa Laval är i grunden ett kvalitetsbolag och aktien värderas därefter. För 2021 och 2022 så ligger p/e-talen i skrivande stund på 19,2 respektive 18,2.

Justerat för skuldsättning värderas rörelsen till 13,5 gånger nästa års rörelseresultat, ev/ebit. Motsvarande multipel för utländska konkurrenter som tyska GEA Group och finska Wärtsilä är 12 till 14. I det här perspektivet ser värderingen rimlig ut.

Summerat så ser 2020 ut att bli ett mellanår för Alfa Laval och baserat på analytikerkårens prognoser så får vi vänta till 2022 innan vi ser en rejäl återhämtning på intäktssidan. Med en stark balansräkning så kan bolaget visserligen överraska med fler förvärv men vi tycker ändå värderingen är lite för hög för att plocka upp aktien på de här kursnivåerna. Det får bli avvakta denna gång.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Alfa Laval | Neutral | 203,20 | - |