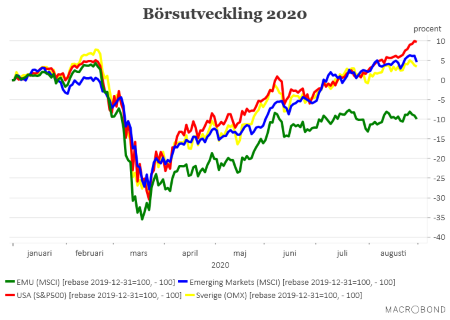

Det blev visserligen en lite svag avslutning men den svenska börsen lyckades prestera en uppgång på dryga 4 procent under augusti. Den femte månaden i rad med rejäl uppgång men än saknas faktiskt några procent innan vi passerat den tidigare årstoppen från 20 februari.

I USA, som leder börsracet, har däremot börsen (S&P500), efter en uppgång på 7 procent i augusti, redan nått nya rekordnivåer. Med viss marginal dessutom. Efter ett fantastiskt teknikrally ligger årets uppgång nu på lite knappt 10 procent. Börserna i EMU-området fortsätter däremot att halka efter, även om spridningen i den gruppen länder är relativt stor.

Börsen har, sedan länge måste man förmoda, siktet inställt på 2021 och tiden efter det. Den ekonomiska nedgången i samband med corona-krisen blev heller inte så stor som befarat, även om vi i de allra flesta fall talar om de största nedgångarna sedan andra världskriget. Prognoserna för 2020 skruvas ändå upp och konjunkturpilarna har under augusti fortsatt att peka uppåt.

Den stora, underliggande drivkraften bakom börsuppgångarna måste ändå hävdas vara de massiva penning- och finanspolitiska åtgärder som satts in. De finanspolitiska program som lanserat hittills uppgår till hisnande 19 500 miljarder dollar på global nivå.

Visserligen har inga nya, stora satsningar presenterats under just augusti, men fortfarande hägrar ett nytt finanspolitiskt program i USA och den amerikanska centralbanken har presenterat ett nytt inflationsmål som i praktiken innebär att nollräntepolitiken ligger fast under överskådlig tid. Nu börjar vi tala om tidshorisonter på uppemot 4–5 år och vi på Placera har svårt att se hur andra centralbanker, Riksbanken inkluderat, i någon större utsträckning ska kunna avvika från den här linjen. Snarare lutar det åt att europeiska centralbanker, med ECB i spetsen, kan komma att presentera nya stimulanser redan i närtid. Inte minst mot bakgrund av inflationen återigen börjat sjunka.

”Evigt” låga räntor anses dessutom inte bara vara en drivkraft bakom börsuppgångarna utan också bilda en effektiv krockkudde mot större börsnedgångar. Lågriskalternativen till börsen, som kan genererar någon form av avkastning, är i stort sett obefintliga. De låga räntorna stimulerar dessutom investeringar och kan i förlängningen innebära att vi får ser mer av företagsuppköp under hösten.

Samtidigt saknas det förstås inte risker mot framtida börsuppgångar.

Den förnyade smittspridning som kunnat konstateras i flera av de länder som åter öppnat upp ekonomierna är en sådan risk. Hittills kan ändå noteras att investerarna tagit detta med viss ro och det är först om länderna tvingas till nya, dramatiska nedstängningar av ekonomierna som det tycks bli en faktor att räkna med. Till så drakoniska åtgärder som under våren tycks ändå steget vara riktigt långt den här gången. Vi får väl dessutom förmoda att länderna den här gången skulle vara bättre på att hantera partiella virusutbrott.

En större risk, i alla fall som vi på Placera ser det, är att den globala konjunkturåterhämtningen blir svagare än förväntat. Vi ska inte glömma att det vi ser just nu snarast är att betrakta som en rekyl uppåt från ett mycket nedpressat läge.

Det är först under hösten, när det ekonomiska läget normaliseras ytterligare, som vi börjar se de mer långsiktiga effekterna som Corona-krisen fört med sig och hur det underliggande efterfrågetrycket egentligen ser ut. För att ta exemplet Kina, som kommit allra längst i återhämtningen, ser konjunkturkurvorna nu ut att vika av till en betydligt lugnare takt. Samma mönster kan egentligen också börja skönjas i de snabba konjunkturindikatorerna som hunnit komma ut för augusti i andra länder. Sverige kanske ett av undantagen.

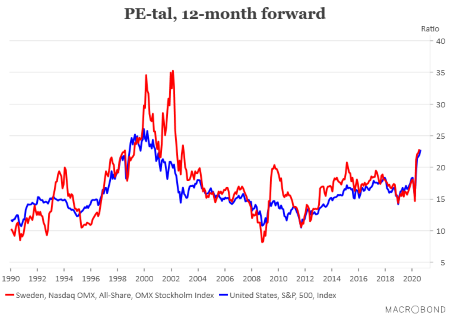

Den franska centralbankschefen Villeroy har redan gett de återhämtningskurvorna som vi potentiellt kommer att se under hösten beteckningen ”en fågelvinge”. Frågan är om börsen egentligen tagit höjd för en betydligt starkare återhämtning än så, vilket de högsta värderingsmultiplarna sedan millenniebubblan i alla fall indikerar, och kommer att reagera med besvikelse om konjunkturåterhämtningen bara visar sig bli en ”fågelvinge”.

I det här sammanhanget vill vi också lyfta fram utvecklingen på arbetsmarknaden. Både i Sverige och globalt. Olika former av stöd har i Europa hållit nere arbetslöshetstalen medan det i USA bidragit till att hålla uppe inkomsterna. I USA har arbetslösheten dessutom tickat ner rejält sedan de dramatiska toppnivåerna i april. Konsumtionen har därmed varit överraskande stark under sommaren. Nu ser vi en risk för att arbetslösheten i Europa börjar röra sig uppåt medan sysselsättningsuppgången i USA klingar av. Blir så fallet kan det lägga lite sordin på börsstämningen även om det kanske inte är något direkt hot på riktigt kort sikt, men arbetsmarknaden är trots allt det som ska driva konjunkturutvecklingen på längre sikt.

En ytterligare risk mot börsen är den amerikanska presidentvalskampanjen som ser ut att bli osedvanligt konfliktfylld och dessutom riskerar att ”trigga” president Trump, som ligger under i opinionen, till ovälkomna utspel. När det gäller presidentvalet famlar vi, liksom de flesta andra i blindo, även om en Biden-vinst av de flesta bedöms vara det mest negativa för börsen.

Men även om det finns risker så är aktier ändå det mest lockande alternativet för den som söker avkastning. Det gäller såväl Sverige som globalt. De höga värderingarna ser förvisso utmanande ut men har inte skrämt marknaden hittills. Den uppåtgående trenden på aktiemarknaden ska heller inte underskattas som drivkraft även framöver. Ett potentiellt vaccin skulle också kunna skjuta upp börserna till nya höjder även om våra förväntningar på ett effektivt vaccin redan i närtid skruvats ner.

Vi väljer därför att öka aktieandelen till 70 procent i vårt allokeringsförlag för september och inledningen av hösten. Resterande andel hamnar till övervägande del i kassan även om en mindre andel guld potentiellt kan användas som stötdämpare vid större börsfall.

Septemberutgåvan av Placeras Strategidokument