Lars Wingefors förvärvsbygge inom spelbranschen (gaming), Embracer, har varit en succébetonad aktie med en uppgång på hela 1700 procent sedan noteringen på First North i slutet på 2016. Bolaget hette då THQ Nordic men i takt med att förvärvstakten varit skyhög och omsättningen ökat från 500 Mkr till 5 800 Mkr under det förlängda räkenskapsåret januari 2018-mars 2019 har bolaget nu ändrat namn till Embracer och THQ Nordic kvarstår istället som ett av sex affärsområden.

Affärsmodellen går ut på att utveckla och förlägga spel och förvärv är en väldigt viktig komponent. Genom att bygga en större koncern med synergier i form av förädling och vidareutveckling av IP:s (varumärken), portering till nya konsoler, bredare distribution och förläggarverksamhet skapas värden. Strategin bygger också på att bibehålla entreprenörerna i de köpta bolagen i den utsträckning det är möjligt.

Det leder ofta till att förvärven sker med både initial köpeskilling men sedan också med eventuella tilläggsköpeskillingar såväl kontant som med nya aktier. Förvärvsmodellen där betalning sker med egna aktier blir väldigt värdeskapande då förvärven görs till ensiffriga multiplar, inkluderat eventuella tilläggsköpeskillingar samtidigt som Embracer värderas väsentligt högre än så.

Spelen har en bred bas men överlag kan man säga att fokus är Europa följt av Nordamerika på PC och konsol, även om marknaden är global. Förutom rena spel finns förläggar- och distributionsverksamheten inom Koch Media och tillhörande filmdistribution med bland annat filmen Parasite (tilldelad fyra Oscars, däribland bästa film).

Vad gäller spelverksamheten så växer faktiskt den fysiska distributionen för Embracer, om än inte lika snabbt som den digitala. I Q1 (brutet räkenskapsår april-juni) var andelen hela 74 procent, inte nämnvärt dopat av corona som man kunnat tro, då siffran var runt 70 procent halvåret innan.

Just distributionen av spelmarknaden är under förändring till spelutvecklarnas fördel vad det verkar. Distributionen sker i regel genom ett fåtal plattformar som Steam (PC), Xbox, Playstation (konsol), App store & Google play (mobilspel) med höga avgifter (uppåt 30 procent) men där det finns tendenser till prispress. Epic Games lanserade exempelvis en egen spelbutik med endast 12 procents kommission där Embracer har spelen World War Z och Metro Exodus på den plattformen bland annat.

Epic är också på krigsstigen mot Apple och utmanade nyligen Apples app-store genom att erbjuda spelarna möjligheten att kringgå betalningen i spel och därmed undvika att betala kommission på 30 procent för det omåttliga populära spelet Fortnite. Apple svarade med att ta bort Fornite och Epic är nu i färd med att dra Apple inför rätta, en process som spelvärlden kommer följa med stort intresse. Just den delen är mest för mobilspel, men ändock viktig.

En annan trend är Cloud Gaming med Googles Stadia, Playstation Now, Shadow med flera vilket ska möjliggöra för spelarna att spela krävande spel utan en kraftfull dator eller konsol via molnet. Det frigör pengar för konsumenten som inte behöver köpa dyr hårdvara utan istället lägger pengarna på speltitlar, eller rentav når nya kunder som inte äger hårdvaran som vanligtvis krävs.

Vad gäller siffrorna så är det en hel del att tänka på och mycket svårt att lägga en träffsäker prognos med förvärv och timing såväl som försäljning av nya spel. Först och främst kan vi konstatera att omsättningen i det senaste kvartalet april-juni (Q1) ökade med 81 procent till 2 069 Mkr där rena spelverksamheten (cirka 80 procent av omsättningen) ökade 153 procent och förläggning/film minskade med 11 procent. Proforma i jämförbar valuta var tillväxten cirka 25 procent för spelverksamheten i kvartalet såväl som räkenskapsåret 19/20.

Då har försäljningen varit dopad av lyckosamma lanseringar och coronanedstängningen i Q1, men även efter kvartalet så har försäljningen fortsatt varit bra men inte i paritet med april-maj enligt Lars Wingefors, som varnar lite grann för att extrapolera kvartalets utveckling framöver.

Vad gäller lönsamheten så ökade den så kallade operativa ebit (exklusive avskrivningar på förvärvade immateriella tillgångar) till 712 Mkr (204). Då görs investeringar i immateriella tillgångar om 495 Mkr där hälften är aktiverade utvecklingskostnader och andra hälften extern utveckling och förskott. Avskrivningar på dessa sker med 246 Mkr så kassaflödet hänger inte riktigt med operativ ebit, vilket tidigare varit föremål för kritik.

Vidare så har antalet aktier ökat med cirka 20 procent till 372 miljoner där 49,5 miljoner är hänförliga eventuella tilläggsköpeskillingar. Kontanta tilläggsköpeskillingar är upptagna till 385 Mkr. Efter kvartalets utgång gjordes inte färre än åtta förvärv med delvis hemliga köpeskillingar men utifrån de kända köpeskillingarna gjordes de större förvärven av Deca och 4A till 3-4 gånger ebit i initial köpeskilling och upp till 8 gånger inklusive eventuellt tillägg.

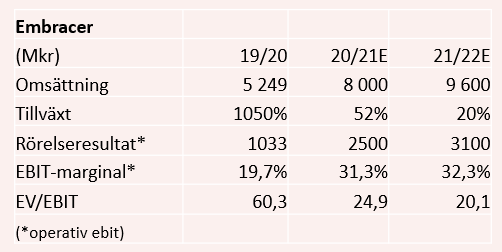

Lägger vi in bolagens uppskattade intjäning och en mindre utspädning samt minskad nettokassa från initiala köpeskillingarna till sifforna för Q1 så får vi det en omsättning på drygt 8 miljarder och en operativ ebit på 3 miljarder i årstakt, innebärande en marginal om nära 38 procent. Men den marginalen är antagligen i överkant. Bruttomarginalen var också högre än vanligt då förläggardelen, som har lägre marginaler, hade ett svagare kvartal än normalt.

Men säg att Embracer når 2,5 miljarder i operativ ebit. Då blir värderingen på ev/operativ ebit runt 24. Då har vi räknat med en nettokassa på 280 Mkr inkluderat tilläggsköpeskillingar på 535 Mkr och 375 miljoner aktier. Exkluderar vi aktierna öronmärkta för tilläggsköpeskillingar landar ev/ebit på 21 istället. Oaktat vilket så ställer det fortsatt krav på hög tillväxt.

Men fler förvärv lär det bli samtidigt som Embracer vuxit snabbare än spelbranschen. Enligt Newzoo väntas konsol/PC växa med 5-7 procent under 2020, där mobilspel växer 13 procent och snabbast växer regionerna Latinamerika och Asien/Stillahavsområdet. Fysisk distribution kan däremot ta stryk men så länge den flyttas mot digitalt är det gynnsamt för marginalen. Detsamma gäller distributionsplattformarna som konkurrensutsätts.

Risken med förvärvsbyggen är också en faktor i Embracer som kan komma att visa sig först långt senare. Detsamma gäller spel som förädlats och fått ett uppsving, men som sedan falnar där nya spel måste ta vid. Det gäller därför att ha stort förtroende för ledningen med Wingefors i spetsen att de gör rätt förvärv och att de 133 spelen under utveckling bär frukt. Det faktum att beroendet av enskilda titlar inte är avgörande är positivt men ändock svårbedömt.

Den här texten publicerades i tidningen Börsveckan i nummer 35 den 24 augusti.

Det stora institutionella ägandet är också det positivt och vill man ha exponering mot spelbranschen och litar till Wingefors och ledningens förmåga till förvärv så är Embracer kanske inget dumt val. Vi anser dock att man ska ha med sig att det är en svåröverblickad framtid med risker som kan visa sig längs vägen. Förvärvsmodellen är dock teoretiskt sett såväl som hitintills i praktiken, väldigt värdeskapande. Embracer uppger också att de för diskussioner med fler bolag än någonsin, däribland en handfull stora bolag.

Embracer är inget klassiskt Börsveckanbolag men med en hittills framgångsrik modell i en strukturellt fördelaktig bransch och därtill god tillgång till kapital för förvärv tror vi aktien står högre om 12 månader.

Vi sätter köp i högriskfacket.