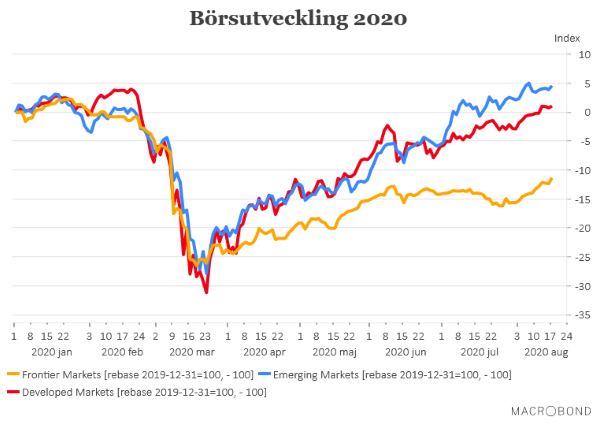

Det har varit en minst sagt stekhet börssommar och MSCI World-index har stigit med 8,8 procent sedan många av oss klev in i semesterbubblan runt den 1 juli. Vi är inte säkra på om det är någon sorts rekord men uppgången med 50 procent från börsbotten den 23 mars torde i alla fall var den snabbaste återhämtningen från en så rejäl börskrasch någonsin. Dock saknas det fortfarande några procent för att det globala börsfallet ska vara helt återhämtat.

Uppgången är dessutom bredbaserat och av de 70 börser som vi gått igenom är det endast ett tiotal som haft en negativ utveckling under sommaren. Från en svensk horisont bör man däremot ta i beaktande att den svenska kronan också gått starkt under stora delar av sommaren vilket betyder att en svensk placerare som inte valutasäkrat sina investeringar i de flesta fall får kapa 5 – 7 procent av avkastningen utanför EU-området. Där 7 procent motsvarar dollartappet. Mot den ryska rubeln (10 procent) och den turkiska liran (14 procent) är kronförstärkningen ännu kraftigare.

Allra bäst har det gått bland tillväxtekonomierna (Emerging Markets) där den genomsnittliga sommaruppgången summerar till hela 10,8 procent. Fortfarande får väl hävdas att det är Kina, där den ekonomiska återhämtningen kanske kommit längst, som är motorn i uppgångarna men uppgångarna i många andra asiatiska länder imponerar också. Många tillväxtländer gynnas dessutom av dollarförsvagning, stigande råvarupriser och den mycket generösa finans- och penningpolitik som bedrivs runt om i världen.

De nya tillväxtekonomierna (Frontier Markets), eller förhoppningsekonomierna, har haft en genomsnittlig uppgång på mer modesta 3,3 procent.

Bland utvecklade ekonomier (Developed Markets) ligger den genomsnittliga uppgången på, även det imponerande, 7,5 procent. Här är det dominerande USA som agerar draglok medan Europa, med undantag för de nordiska länderna, fortsätter att halka efter. Volatiliteten (VIX) på den amerikanska börsen har dessutom fortsatt ner, även om det är en bit kvar till de låga nivåer som uppmätts under de senaste fyra åren. Volatiliteten kan dock komma att sjunka ytterligare om bara den ekonomiska återhämtningen fortsätter. För ännu lägre volatilitet talar inte minst att centralbankerna fortsätter att flöda marknaden med kapital.

Å andra sidan ökar också risken för en snabb rekyl nedåt efter en så kraftig uppgång. Framför allt om den ekonomiska återhämtningen skulle visa sig bli svagare än väntat. För den som lyckats tajma in uppgången kliar det nog också i fingrarna att låsa in en del av vinsterna.

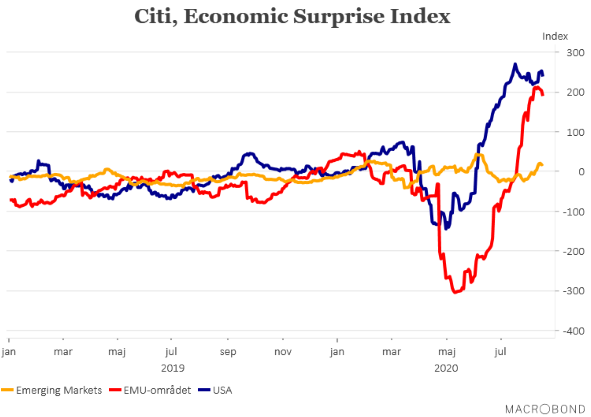

Synen på den ekonomiska återhämtningen har också generellt sett varit positiv under sommaren. Det mesta av den makrostatistik som rullats ut har överträffat analytikernas förväntningar. Det syns tydligt i Citigroups Economic Surprise Index (ESI) som mäter hur makrodata faller ut i förhållande till analytikernas prognoser. Det som kanske framför allt lyft konjunkturhumöret är att återhämtningen nu även syns i den kvantitativa statistiken och inte, som tidigare, bara i olika typer att humörindikatorer. Det mesta av hårda data kommer dock med viss eftersläpning så det är mestadels juni-data som hunnit presenteras. Den julistatistik som hunnit komma in indikerar dessutom att farten i återhämtningen ser ut att avta.

Så fortfarande är frågan öppen huruvida vi får se en återhämtning i formen av ett V, U eller kanske W. Den nya beteckning som dessutom tillkommit är en återhämtning i form av en ”fågelvinge”. En beteckning som myntats av den franska centralbankschefen Villeroy. Enligt den tesen ska det skarpa V som vi kunnat skönja under sommaren gå över i en betydligt lugnare återhämtningsfas under sensommar och höst. Det här mönstret har vi sedan sett tecken på i bland annat Kina.

Developed Markets

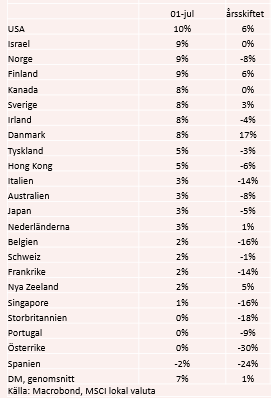

Den genomsnittliga uppgången under sommaren landade på 7,5 procent. USA leder återtåget och här är börsen, enligt MSCI-index i lokal valuta, en bra bit över nivån från årsskiftet. Även de nordiska länderna imponerar och den danska börsen ståtar nu med en uppgång på hela 16,5 procent sedan årsskiftet. Börserna i EMU-området uppvisar en splittrad utveckling och börserna i Portugal, Österrike och Spanien har backat något sedan den 1 juli.

Emerging Markets

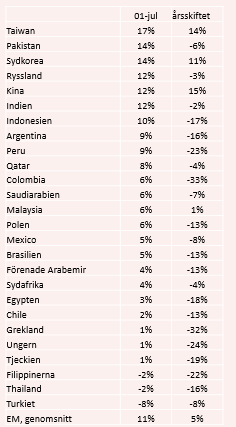

Bland tillväxtekonomierna är det många börser som gått riktigt starkt under sommaren och den genomsnittliga uppgången landar på hela 10,8 procent. Den kinesiska börsen har fortsätter imponera men får den här gången hård konkurrens av flera andra asiatiska ekonomier. I topp ståtar Taiwan-börsen med en sommaruppgång på hela 16,8 procent. Att lite större börser som Kina, Taiwan och Sydkorea gått stark bidrar dessutom till att gruppen tillväxtekonomier ligger på +4,6 procent sedan årsskiftet. Den ryska börsen har också fått en fin revansch men har man som svensk inte valutasäkrat sin placering försvinner mycket att den förtjänsten.

Lite mer förvånande är kanske att varken Filippinerna eller Thailand varit med på en asiatiska resan uppåt. Men för Thailands del fortsätter ekonomin att spöka och i bägge länderna har det varit viss politisk turbulens. Turkiet pressas bland annat av stora valutaoro.

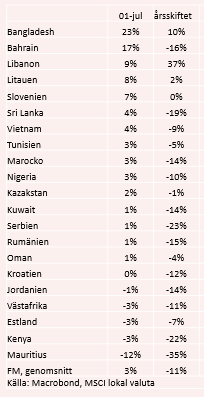

Frontier Markets

De nya förhoppningsekonomierna har som grupp gått svagast och här stannar den genomsnittliga uppgången på 3,3 procent. Som vanligt är börsbilden splittrad med Bangladesh i topp med en uppgång på hela 23,2 procent medan börsen i Mauritius backat med motsvarande 11,6 procent. Att den libanesiska börsen gått starkt trots den katastrofala olyckan ska kanske inte förvåna. Ekonomin kollapsade redan under 2019 och nu väntas landet få omfattande stöd i återuppbyggnadsarbetet.

")