Volvo presenterade i förra veckan ett klart bättre resultat i sitt andra kvartal än vad de flesta befarat. Bolaget gick in i perioden med stundtals negativt orderflöde inom lastbilsverksamheten då många kunder valde att avboka tidigare beställningar. Nedstängningar av såväl fabriker som hela länder i coronapandemins spår innebar kraftigt minskad efterfrågan och stora störningar i produktionen.

För ett år sedan stod lastbilskonjunkturen på sin topp och jämfört med det andra kvartalet i fjol föll Volvos resultat kraftigt. Det justerade rörelseresultatet landade på 388 Mkr att jämföra med 15,1 miljarder kronor i fjol. Snittprognosen inför rapporten var dock enligt Infront en rörelseförlust på 220 Mkr.

De två tunga industriella affärsområdena, Lastbilar och Anläggningsmaskiner, presterade båda klart bättre resultat än väntat. Lastbilar nådde ett rörelseresultat på drygt 700 Mkr mot en väntad förlust på 1,5 miljarder. Anläggningsmaskiners rörelseresultat på 3,1 miljarder kronor kan jämföras med snittprognosen på 1,7 miljarder.

Volvo återstartade produktionen under maj och har därefter successivt taktat upp för att möta rådande efterfrågan. Orderingången på lastbilar dök med 45 procent i kvartalet med ungefär lika stora nedgångar i Europa och Nordamerika. Vd Martin Lundstedt sade i samband med halvårsrapporten att bolaget idag har en bra balans i sin produktion och att man är noga att hålla så korta ledtider som möjligt.

Läget på marknaden är idag betydligt bättre än det var i april-maj men det är svårt att säga hur långt mot en normalisering vi kommit. Det beror på att marknaden för lastbilar varit på tillbakagång ända sedan andra kvartalet i fjol. En fortsatt nedgång i år låg i korten redan före coronapandemin. Kombinationen av en redan negativ underliggande trend och de stora effekterna av coronapandemin gör det svårt att bena ut vad som är vad i marknadernas rörelser.

Martin Lundstedt säger sig räkna med en fortsatt negativ påverkan på efterfrågan både på kort och medellång sikt från dämpad ekonomisk aktivitet och en relativt ung fordonsflotta. Vissa av de korttidsåtgärder bolaget vidtagit för att slå vakt om marginalerna kommer därför att göras permanenta.

Totalt har Volvo jämfört med samma tidpunkt i fjol minskat personalstyrkan med 10 000 personer inklusive konsulter. Nästan 4 000 av dessa var tjänstemän och Volvo meddelade i juni att ytterligare drygt 4 000 tjänstemän kommer att få lämna under andra halvåret.

Volvo har jobbat hårt och länge för att göra verksamheten mindre volymkänslig och motståndskraftig mot sämre tider. Att bolaget trots 57 procent lägre leveranser i sin lastbilsverksamhet ändå kunde hålla marginalen över nollan, åtminstone justerat för engångsposter, får ses som ett kvitto på att man lyckats. Bland annat bidrar ökade serviceintäkter till att stabilisera intäktsflödena inom lastbilsrörelsen.

För området Anläggningsmaskiner var det den asiatiska marknaden som var den stora positiva faktorn. Kina är Volvos största marknad för anläggningsmaskiner och efter ett svagt första kvartal har efterfrågan återhämtats starkt i landet, bland annat till följd av infrastruktursatsningar. Trots kraftigt minskad orderingång i Europa och Nordamerika kunde Anläggningsmaskiner under andra kvartalet tack vare den kinesiska marknaden rapportera en ökning av order på 11 procent.

Även leveranserna ökade något, men en sämre försäljningsmix innebar trots det lägre omsättning och ett 25 procent lägre rörelseresultat än året innan. Marginalen försämrades ett par procentenheter till 13,6 procent.

Kassaflödet i det andra kvartalet blev kraftigt negativt men Volvo sitter fortfarande på en väl tilltagen nettokassa på 50 miljarder kronor borträknat pensioner och leasing. Det är en betryggande buffert i nuvarande osäkra läge.

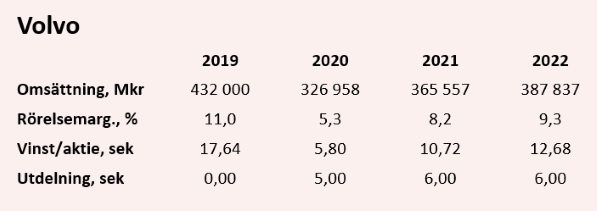

De analytiker som bevakar Volvo väntar sig inte att bolaget kommer att kunna matcha 2019 års omsättning under de närmaste åren. Tillväxten på översta raden väntas i år sluta på -24 procent. För åren 2021 och 2022 väntas sedan tillväxttal på 12 respektive 6 procent, enligt databasen Factset. En återgång till tvåsiffrig rörelsemarginal ligger inte heller i förväntningarna för de kommande åren.

Snittprognoserna för vinst per aktie ligger enligt Facset på 5,80 kronor för innevarande år och på 10,72 kronor respektive 12,68 kronor för de båda följande åren.

De estimaten innebär p/e-tal på 14,9 respektive 12,6 för åren 2021 och 2022. Justerat för nettokassan värderas rörelsen till 9,1 gånger nästa års väntade rörelseresultat, ev/ebit, enligt S&P Global Market Research.

Utdelningen för 2019 slopades tidigare i år. För de båda kommande åren räknar analytikerna med utdelningar på 5 respektive 6 kronor per aktie vilket ger direktavkastningar på 3,1 och 3,8 procent.

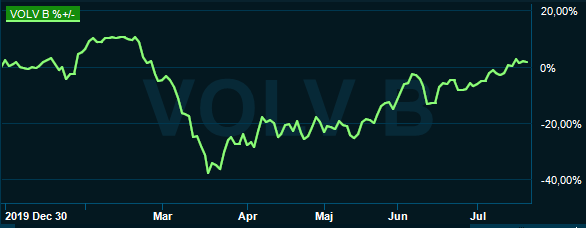

Volvo-aktien har nu stigit hela vägen tillbaka upp till de kursnivåer den handlades till i början av året. Osäkerheten om framtiden var relativt stor även då i och med att lastbilskonjunkturen som sagt var på nedåtgående. På ett sätt är läget klarare idag då vi med ganska stor säkerhet kan säga att marknaden bottnade i april-maj.

Frågetecknet nu gäller takten i återhämtningen de kommande åren. Uppmuntrande på den fronten är att utnyttjandet av Volvo-flottan av lastbilar i Europa enligt bolaget nu nästan är tillbaka till nivåerna i början av året.

Vi har även fått bevis för att dagens Volvo är mer motståndskraftigt än bolaget var förr. Kostnaderna är något mer lättrörliga och eftermarknadsaffären större. För ett decennium sedan hade Volvo knappast klarat ett så brutalt volymtapp som i årets andra kvartalet utan att att rapportera en förlust. Det sänker risken framåt.

Sammantaget fick vi tillräckligt många positiva besked i Volvos halvårsrapport för att vi åter ska se aktien som köpvärd för de kommande kvartalen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Volvo B | Köp | 159,70 | - |