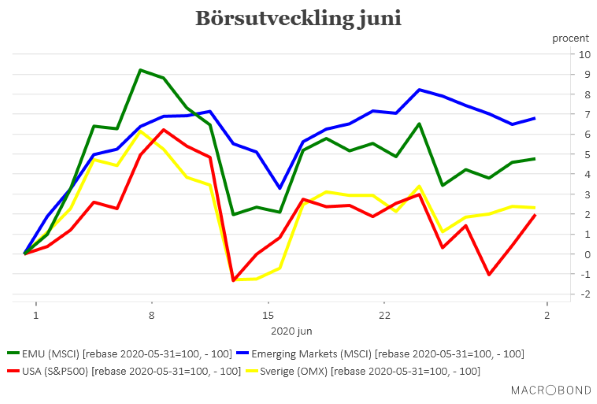

Junibörsen fick en flygande start men efter första veckans raketfart har det varit en tämligen skakig resa på finansmarknaderna. När månaden kan summeras är det ändå mest uppåt som gällt på världens börser. Den svenska börsen är upp med lite drygt 2 procent, i linje med USA, men de stora börsvinnarna hittar vi bland tillväxtekonomierna och, i lite mindre grad, i EMU-området. Samtidigt kan det konstateras att den amerikanska börsen, S&P500, noterade den största kvartalsökningen sedan 1998.

Under senare delen av juni har striden på marknaden framför allt stått mellan hoppet om en snabb konjunkturvändning när ekonomier åter öppnas upp kontra risken för fortsatt ökad och förnyad smittspridning. Det som kan konstateras är att bägge dessa sidor fått vatten på sina respektive kvarnar under juni och därför ska man kanske heller inte förvånas över att börsresan blivit lite krokig.

När det gäller smittspridningen varnar WHO fortfarande för att vi kan ha det värsta framför oss på en global nivå medan smittspridningen i viktiga USA ser ut att ta förnyad fart med ökad smitta i 32 av 50 delstater. Det mesta talar ändå för att vi inte kommer att få se sådana totala nedstängningar av ekonomierna som tidigare utan att de i huvudsak kommer att ske partiella åtgärder för att stävja smittspridningen. Både vad gäller smittspridning och ett möjligt vaccin famlar vi ändå fortfarande i någon sorts dunkel men när länderna nu öppnas upp allt mer får vi nog räkna med att det blir en del bakslag.

När det gäller konjunkturutvecklingen är bilden något klarare. Det mesta som rullats ut i statistikväg har inte bara visat att läget nu successivt förbättras utan har också många gånger överträffat analytikernas förväntningar. Det som främst sticker ut är den amerikanska arbetsmarknadens smått remarkabla återhämtning redan i maj.

Men med det sagt är det också så att det framför allt är förväntningarna på framtiden som stärkts och utfallen har i de flesta fall pekat mot en fortsatt dyster utveckling under juni. Att framtidsförväntningarna stiger borde i sig inte förvåna, sett till att vi kommer från ett läge där i princip halva världsekonomin stått mer eller mindre still.

För att ta exemplet Sverige så har visserligen inköpschefsindexet nu stigit till 47,3 från bottennivån på 36,6 i mars. Därmed ligger indexet fortfarande under den smått magiska 50-nivån som markerar gränsen mellan tillväxt och nedgång.

För att hoppet om en hyggligt snabb konjunkturåterhämtning ska hållas vid liv krävs dels att konjunkturindikatorerna fortsätter att stärkas på ett övertygande sätt, dels att de mer handfasta, reala siffror som rullas ut under juli bekräftar att vändningen är här. I det sammanhanget vill vi lyfta fram de signaler som företagen ger i samband med att kvartalsrapporterna för det andra kvartalet börjar rullas ut. Inte bara bör de bekräfta bilden av att efterfrågeläget är på väg att förbättras utan även vara försiktigt optimistiska kring den ekonomiska utvecklingen i ett lite längre perspektiv. Vi famlar trots allt fortfarande i mörkret vad avser de mer långsiktiga, negativa konsekvenserna av Corona-krisen.

Vi på Placera är fortfarande lite rädda för att den snabba återhämtningen på börsen speglar en allt för optimistisk syn på både tajming och styrka i konjunkturåterhämtningen, men vi blir förstås gärna överbevisade på den fronten. Vår bedömning i dagsläget är ändå att återhämtningen mer kommer att få formen av ett U än den snabba V-återhämtning som många hoppas på.

På det ekonomisk-politiska området kan det också komma att röra sig en hel del i juli. Förhoppningsvis åt det positiva hållet men det riskerar också att bli en del stök.

Det gäller dock inte på det penningpolitiska området där det fortsatt är gasen i botten som gäller och nya stimulanser blir högst sannolikt aktuella om v får se en stökig finansmarknad och/eller besvikelser på konjunkturområdet. För att använda pokerspråk så har centralbankerna redan gått all-in och någon återvändo finns inte. Frågan är snarast om och i så fall hur, framför allt de stora, centralbankerna ska ta sig ur läget man försatt sig i. Det är lätt att dra parallellerna med Bank of Japan (BoJ) där den extrema lågräntepolitiken numera är inne på sitt 25:e år.

För att fortsätta på BoJ-spåret så ryktas det om att nästa steg från Federal Reserve skulle kunna vara att banken siktar in sig på att, i likhet med BoJ, börja styra även de långa räntorna (Yield Curve Contorl). Om de ryktena skulle börja konkretiseras skulle det sannolikt vara positivt för börsen som då slipper oroa sig över att de långa marknadsräntorna ska börja dra iväg. Men till ett sådant beslut från Federal Reserve tror vi ännu att det är en bit och det skulle troligen föregås av nytt stök på de finansiella marknaderna. Ändå förstås värt att hålla koll på vad Federal Reserve säger i samband med sitt nästa räntebesked den 29 juli.

Riksbanken har å sin sida redan hunnit presenterat åtgärder som betyder att den ultralätta penningpolitiken, med nollränta och generös utlåning, ser ut att bestå under överskådlig tid.

När det gäller finanspolitiken är läget mer osäkert. EU-ledarna har ett extrainsatt toppmöte den 17 – 18 juli och då ska det förhoppningsvis tas handfasta beslut kring den planerade återhämtningsfonden för EU-området. Det lär bli en hel del gnissel kring bland annat finansiering och regler för att dela ut pengar men vi räknar ändå med att det blir ett beslut. Inte minst för att Tyskland nu tagit över ordförandeposten i EU och Angela Merkel stöttar en sådan fond. Mycket av det borde förvisso redan vara inprisat på marknaden men ett litet glädjeskutt på börsen borde det ändå kunna bli i samband med beskedet.

Förutsättningarna är däremot något sämre för att de amerikanska politikerna på något smidigt sätt ska komma överens om ett nytt massivt finanspolitiskt paket redan i närtid. Många av de åtgärder som sattes in i samband med det nuvarande finanspolitiska programmet löper dessutom ut den 31 juli. Dit hör exempelvis det extra arbetslöshetsunderstöd som det beslutades om. Däremot har stödet till småföretagen redan förlängts med fem veckor, vilket vi tar som ett positivt tecken på samarbetsvilja i kongressen.

Utan ett nytt, större finanspolitiskt paket riskerar amerikansk ekonomi en ny ekonomisk svacka när de statliga utgifterna minskar kraftigt (Fiscal cliff). Arbetslösheten ligger trots allt med sina 13,3 procent på fortsatt historiskt höga nivåer. Läget försvåras dessutom av att den amerikanska presidentvalskampanjen tar ordentlig fart i samband med att det Demokratiska partiet har sitt konvent med val av presidentkandidat den 13 juli. Något som riskerar att öka på de politiska spänningarna.

Å andra sidan skulle det inte förvåna om Donald Trump gjorde några rejäla ekonomisk-politiska utspel i samband med konventet. Om inte annat för att dämpa Demokraternas entusiasm nu när även opinionen är med dem. Sen måste han förstås baxa ett nytt paket genom kongressen så visst stök är det nog ändå säkrast att räkna med.

Kommer inget besked kring ett nytt, amerikanskt finanspolitiskt program innan utgången av juli så riskerar det att påtagligt dämpa humöret på börsen. Lägg dessutom till att det ånyo gnisslar väsentlig i relationen mellan USA och Kina.

Så när vi blickar in i juli så är det, som vanligt i dessa dagar, med en hög grad av osäkerhet.

Det som ändå kan konstateras är att börsen på ett imponerande sätt stått emot alla oroshärdar som Corona-krisen fört med sig och att investerarna nu även kan finna stöd i bättre konjunkturdata. De extremt låga räntorna lär också bestå under överskådlig tid. Vilket inte bara gynnar aktievärderingar i sig utan också gör att bristen på vettiga placeringsalternativ hänger sig kvar.

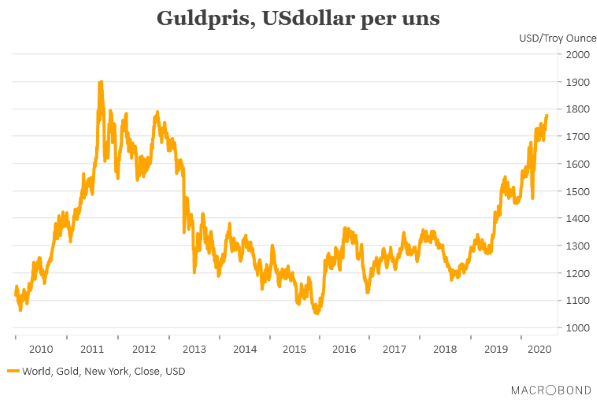

Samtidigt är risken för fortsatt och förnyad smittspridning överhängande och det finns en del hot på det politiska området. Ett tecken i tiden är väl också att guldpriset fortsätter sin resa uppåt och nu börjar närma sig 1 800 dollar per uns. Senast guldpriset låg på dessa nivåer var i samband med eurokrisen 2012. Så alla investerare är inte övertygade om att börsresan uppåt kan fortsätta.

Vi på Placera tycker förvisso att förutsättningarna för aktier ser goda ut i det lite längre perspektivet, men är lite oroliga för vad juli kan föra med sig. Vi räknar med att den skakiga resan från senare delen av juni kan fortsätta ett tag till. Därmed inte sagt att börsen nödvändigtvis behöver backa. Vill man sova lugnt och njuta av sommaren kan det däremot vara läge att ha en lite försiktig inställning till börsen.

Vi väljer därför att ha en aktieandel på 50 procent i vårt allokeringsförslag för juli. En lite försiktig inställning till börsen som hittills inte gagnat oss. Något vi ska vara ärliga med att konstatera. Resterande del av penningpåsen hamnar i huvudsak i kassan.

Juliutgåvan av Placeras Strategidokument