Uppdelningen av Autoliv i två separata bolag har så här långt varit ett smärre fiasko. Både Autoliv-aktien och Veoneer-aktien har efter uppdelningen haft en rejält svag utveckling. Att separationen sammanföll tidsmässigt med en försvagning av konjunkturen till följd av handelskriget mellan USA och Kina var såklart olyckligt. Fordonsproduktionen drabbades hårt och 2019 blev ett av de sämre åren på länge för industrin. Globalt föll produktionen av lätta fordon med 6 procent.

2020 väntades före coronapandemin bjuda på en liten förbättring. Nu räknar branschorganisationen IHS med att året kommer att sluta med drygt 20 procent lägre global produktion.

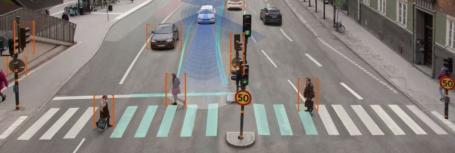

I uppdelningen av Autoliv sattes de aktiva säkerhetsprodukterna i Veoneer. Det är kortfattat produkter som på olika sätt ska se till att olyckor inte inträffar, till skillnad från passiva produkter som reagerar när olyckan är ett faktum.

Det innefattar på sikt även system för självkörande bilar men det är något som Veoneer räknar med ligger relativt långt in i framtiden. År 2030 räknar bolaget med att system för självskörande fordon fortfarande bara utgör cirka 20 procent av marknaden. Fokus för de kommande åren är därför på förarassistans snarare än autonomi.

Det var också orsaken till att Veoneer och Volvo i april i år valde att dela upp sitt samriskbolag Zenuity. Venoeer tar hand om verksamheten inom förarassistans medan Volvo tar hand om verksamheten fokuserad på självkörande fordon.

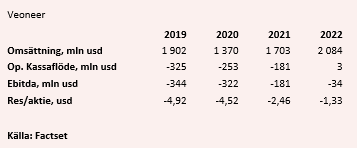

Marknaden för aktiva säkerhetssystem befinner sig fortfarande i sin linda och Veoneer bygger för framtiden. Mycket pengar investeras årligen i forskning och produktionskapacitet. Kassaflöden och resultat är alltjämt negativa och bolaget tvingades i fjol fylla på kassan med 500 miljoner dollar via en nyemission.

Oron för Veoneers finanser har ökat i takt med att fordonsmarknaden försvagats och bolaget har nu också vidtagit åtgärder för att stärka upp kassaflödena. Dels har verksamheten inom Brake Control sålts av under inledningen av 2020 vilket väntas spara 80 miljoner dollar i negativt kassaflöde de närmaste åren.

Uppdelningen av Zenuity väntas också leda till besparingar de kommande åren. Dessutom ska Veoneer även minska sina investeringar i forskning och utveckling med 100 miljoner dollar för att säkerställa att man går in i 2021 med en stark finansiell ställning.

Ett av glädjeämnena i Veoneers rapport för det första kvartalet var också kassaflödet som var betydligt mindre negativt än väntat. Operativt landade det på -9 miljoner dollar jämfört med -90 miljoner för ett år sedan.

Vid utgången av kvartalet uppgick nettokassan till 970 miljoner dollar. Huruvida det kommer att räcka till positiva kassaflöden beror på hur försäljningen utvecklas framöver. Veoneer har en välfylld orderbok som bolaget tidigare värderat till cirka 19 miljarder dollar. Före coronakrisen väntades den börja leverera organisk tillväxt från andra halvåret i år. Nu är läget av förklarliga skäl mer osäkert.

Försäljningen i det första kvartalet föll 27 procent varav -15 procent organiskt. Det var trots allt klart bättre än den globala fordonsproduktionen som beräknas ha backat 24 procent i kvartalet. Tidigare prognoser för helåret 2020 drogs tillbaka men Veoneer säger sig fortsatt räkna med att ha en bättre utveckling än fordonsbranschen i stort till följd av många nya kontrakt som startas upp.

De analytiker som bevakar Veoneer räknar enligt databasen Factset med att omsättningen 2020 faller med 28 procent. Det andra kvartalet spås bli en bottennotering med en halvering av omsättningen jämfört med i fjol. Därefter väntas en successiv förbättring under andra halvåret.

För 2021 är snittprognosen en tillväxt på 24 procent och ungefär den takten väntas hållas även under 2022 och 2023. År 2023 väntas också rörelseresultatet före av- och nedskrivningar för första gången landa på plus: 54 miljoner dollar.

På sista raden väntas dock förlusterna fortsätta, om än i kraftigt minskad omfattning de kommande åren. Innevarande års förlust spås minska med 7 procent och för åren 2021 och 2022 väntas förbättringar med 45-50 procent om året.

Justerat för kassan värderas rörelsen i Veoneer till 0,3 gånger den väntade omsättningen 2021, ev/sales. Det är lågt i absoluta tal och väldigt lågt i dessa dagar då tillväxtbolag tenderar att värderas till 5-10 gånger omsättningen eller mer. Som underleverantör till fordonsindustrin kommer Veoneer alltid att ha en rabatt men den känns idag väl stor.

Man kan även jämföra börsvärdet på 1,2 miljarder dollar med nettokassan på 970 miljoner dollar. Kassan kommer dock att krympa ned mot noll under de kommande åren. I dagsläget väntas Veoneer nå positivt operativt kassaflöde år 2022 enligt Factset.

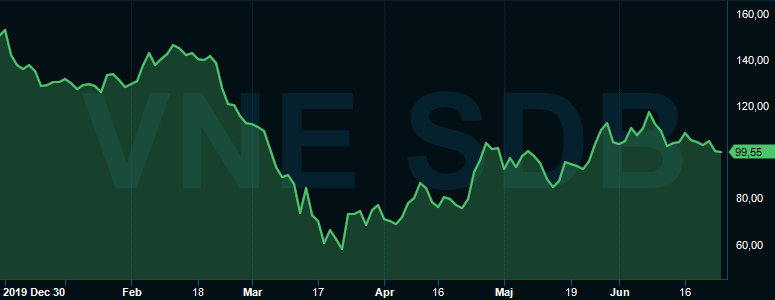

Veoneer-aktien har som sagt haft en rejält svag utveckling sedan den kom till Stockholmsbörsen för lite drygt två år sedan. Jämfört med stängningskursen första handelsdagen har aktien idag tappat 70 procent av sitt värde. Även i år tillhör Veoneer förlorarna med en nedgång på 30 procent sedan årsskiftet.

Mycket av hypen kring Veoneer stod till självkörande bilar vilket var hett på börsen för några år sedan. Insikten har dock smugit sig på marknaden om att det ligger många år in i framtiden och i takt med det har också intresset för Veoneer-aktien svalnat. Därtill har utvecklingen inte heller blivit den väntade för bolaget då fordonskunderna dragit ned produktionen. Tidigare prognoser har fått lov att justeras ned.

Utsikterna för fordonsindustrin ser inte direkt ljusa ut i närtid och osäkerheten om framtiden är stor. Aktiva säkerhetsprodukter kommer dock att bli allt mer allmänt spridda under de kommande åren och Veoneer har en stark marknadsposition och ett gott rykte. Prognoserna om 20-25 procents årlig tillväxt de kommande åren är inte orimliga givet de order som tagits.

En titt på kursgrafen understryker riskerna med Veoneer-aktien. Vi tycker dock fortfarande det långsiktiga tillväxtcaset är spännande och efter urblåsningen i våras har aktien studsat tillbaka de senaste månaderna. Skördetiden som var tänkt att börja under andra halvåret 2020 har förskjutits av coronapandemin men utsikterna för de närmaste åren är fortfarande ljusa och värderingen rejält låg.

Risken är hög men vi tycker aktien är värd en chans.

")