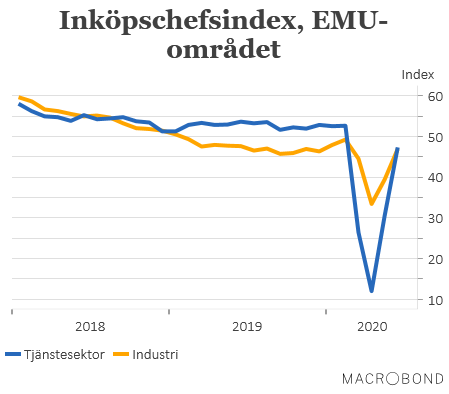

Hoppet om en snabb konjunkturvändning steg en bit när de preliminära inköpschefsindexen för juni började rullas ut. I EMU-området steg det kombinerade inköpschefsindexet för industri- och tjänstesektor från depressionslåga 31,9 i maj till, i sammanhanget, hyggliga 47,5 i juni. I Storbritannien var motsvarande uppgång 30,0 till 47,7 och i Japan från 27,8 till 37,9. Indexen slog därmed, förutom i fallet Japan, marknadens förväntningar med bred marginal. I Japan var det till och med så att industriindexet sjönk från 38,4 till 37,8.

Därmed närmar sig också indexen i snabb takt det närmast magiska 50-streck som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång. Frankrike stack ut med ett sammanvägt index som orkade upp till hela 51,3. En förklaring till detta, som det undersökande företaget Markit Economics lyfter fram, är att den franska ekonomin drabbades relativt sett hårt av nedstängningen av ekonomin och därför också rekylerar upp något kraftigare än andra länder. I Tyskland steg motsvarande index ”bara” från 32,3 till 45,8.

Det är också mot den här bakgrunden som inköpschefsindexen som rullats ut under de senaste månaderna blir så svårtolkade. Enkäterna som bildar underlag bygger på frågor som huruvida det gått bättre eller sämre än föregående period avseende ett antal olika variabler. Givet att mars och framför allt april kännetecknades av närmast tvärstopp i många verksamheter så är det förstås inte särskilt förvånande att det gått lite bättre när ekonomierna åter börjat öppnas upp. Något annat skulle ju egentligen förvåna storligen. Dessutom ligger indexen, i del flesta fall, fortfarande under 50-strecket.

Så det blir synnerligen svårt att tolka hur snabb den reala återhämtningen egentligen är. Ska siffrorna tolkas riktigt strikt betyder ju faktiskt utfallen att tillväxten fortsätter att sjunka, om än i en långsammare takt än tidigare.

Riktigt så strikt tror vi inte att sifferunderlaget ska tolkas den här gången utan det är sannolikt så att allt fler företag nu börjar se en återgång av aktivitetsnivån till mer normala nivåer. Det gäller dock långt ifrån alla.

Faktum är att orderingången fortsätter att minska och orderstockarna krymper. Dessutom fortsätter företagen att skära ner på personalstyrkan, om än i något minder omfattning än tidigare. Att sysselsättningen fortsätter att krypa nedåt är dessutom ett tydligt tecken på att företag, framför allt inom industrin, drar ner på produktionskapaciteten. Det görs sannolikt för att anpassa kostymen eftersom man tror på en dämpad efterfrågan även under en tid framöver.

Det finns också tecken på att vi kommer att få se en tudelad återhämtning. Tjänstesektorn, som är mer hemmamarkandsorienterad, och som initialt drabbades allra hårdast av Corona-åtgärderna ser ut att få en snabbare återhämtning än en industri som i högre grad är beroende av att de internationella handelsströmmarna åter kommer igång. Det kanske främsta exemplet på det är den tröga återhämtning som den exporttunga japanska industrin uppvisar.

Vi på Placera ställer oss försiktigt positiva till de inköpschefsindex som rullats ut. Det är i grunden positiva signaler som kommer oss till del. Däremot ställer vi oss tveksamma till att juni-resultateten kan tolkas som att vi vår den snabba V-formade återhämtning som många hoppas på. Någon bekräftelse på en sådan tycker vi inte kom i tisdagens siffror.

Marknadsreaktionerna efter att inköpschefsindexen publicerats har ändå varit tämligen måttlig. Det som kan observeras är att statistiken förstärkt det positiva trend som kronan varit inne i under hela torsdagsmorgonen. Men bakom det lyftet ligger främst den ökade riskaptiten som kan spåras i stigande börs.

Åt det något positiva hållet drar också att WTO nu räknar med en mindre nedgång i den världshandeln än i sina tidigare mer pessimistiska scenarier. Tidiga indikationer tyder på att världshandeln krymper med 18,5 procent under årets andra kvartal. Visserligen hisnande siffror, och en historiskt stor nedgång, men WTO-chefen Roberto Azevêdo konstaterar samtidigt att det ”kunde varit mycket värre”. I sitt mest pessimistiska scenario räknade WTO med en nedgång på 32 procent.

Under tisdagen har dessutom SCB publicerat sitt nytillskott på statistikmarknaden i form av en försäljningsundersökning där man försöker få fram hur stor negativ effekt som Corona-krisen har haft. Enligt denna sjönk försäljningen i näringslivet med 18 procent i maj 2020 jämfört med maj 2019. I hela tillverkningsindustrin var nedgången 22 procent och i verkstadsindustrin hela 32 procent. Visserligen grymma siffror men det var kanske också väntat. Även här gör dessutom omständigheterna att siffrorna är svårtolkade ur ett mer långsiktigt perspektiv.

Bland resebyråerna är tolkningen kanske lite lättare eftersom försäljningsvolymen sjönk med 100 procent!