Placera har pratat med Martin Lindqvist på PriorNilsson efter lanseringen av den nya Microcapfonden med brett Europafokus. Fonden letar investeringar bland börsernas minsta bolag och fångar upp ett antal spännande och breda teman.

Martin Lindqvist

Hur stort är investeringsuniverset och hur stora är ett Microcapbolag?

”De europeiska börserna domineras av småbolag, vilket ger ett stort urval att välja investeringar ifrån. I Europa finns det drygt 6 300 bolag noterade och hela ca 90 procent av dem är i praktiken småbolag. Använder man den vedertagna definitionen av vad som är ett småbolag enligt etablerade indexberäknare, så innebär det att bolagets börsvärde max får motsvara 1 procent av börsens totala börsvärde. På Stockholmsbörsen motsvarar 1 procent i börsvärde runt 90 miljarder kronor. Så bolag med ett börsvärde under det är ett småbolag.”

”Börsernas minsta bolag kallas mikrobolag. De definieras ofta av indexberäknar som att de får som mest utgöra 0,1 procent av det totala börsvärdet. På Stockholmsbörsen motsvarar det ett börsvärde på runt 9 miljarder kronor. Vi anser att Microcapbolag även är bolag som har färre än två analytiker som följer bolaget och där den dagliga omsättningen i aktien är under 2 miljoner kronor. Trots den betydligt tuffare och snävare definitionen för microcapbolagen utgör de hela 80 procent vilket motsvarar 5 000 bolag på de europeiska börserna. Vi har en bredare definition med mindre strikt gräns. Vi ser på specifika sakförhållande för bolagen om det beter sig som ett microcapbolag och vi har en övre gräns runt 20 miljarder kronor i börsvärde när vi investerar i microcapbolag”, säger Martin Lindqvist.

Vad talar för europeisk microbolagsfond?

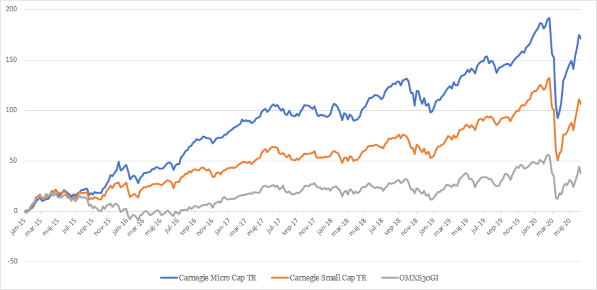

”Det finns ganska få fonder med den här inriktningen och bland de som finns så är de flesta månadshandlade. Vi tillför en dagshandlad fond. Det är lättare att växa för microcapbolag och även avkastningshistoriken talar för de minsta börsbolagen på sikt. Ser man på den historiska avkastningen sedan januari 2015 på Stockholmsbörsen, så har microcapbolagen haft klart högst avkastning och storbolagen sämst. Ute i Europa ser vi liknande trend.”

”Marknaden ser annorlunda ut för microcapbolagen ute i Europa än för stora bolag. Börserna i Sverige och Schweiz sticker ut som två av Europas bästa marknader för småbolag och microcapinvesteringar när man ser på den historiska avkastningen. Sverige är delvis unikt då finns det många noterade småbolag som har ganska bra likviditet.”

Hur ser fondens länderfördelning ut?

”Sverige utgör den största enskilda marknaden i fonden på knappt 30 procent. Sedan har vi Storbritannien på drygt 20 procent, följ av schweiziska och tyska bolag på mellan 14 och 12 procent. De utgör den största delen för fondens investeringar. I länder som Frankrike, Italien, Spanien och Finland har vi investerat under 5 procent vardera.”

Vad är mest intressant med microcapbolagen?

”Det finns många snabbväxande tillväxtbolag inom intressanta nischer och segment på marknaden. Tanken är att investera tidigt i bra tillväxtbolag med fin tillväxt. Och det är intressant att komma in tidigt i bolagen före de stora fonderna har börjat investera i bolagen. Då brukar värderingen sticka iväg.”

Hur ser investeringsprocess ut?

”Ett problem med mikrobolagsuniverset är att det finns så väldigt många små bolag. Men väldigt många går bort för att de är för små, för illikvida och inte lönsamma. Vi investerar inte rena förhoppningsbolag.”

”Vi har utarbetat en process i flera steg för att kunna hantera det stora urvalet. Den första delen är kvantitativ. Vi börjar med att filtrera bort bolag med svaga balansräkningar, för låg tillväxt, dålig likviditet i aktien och de som är förlustbolag. Fokus är att ta bort de sämsta bolagen genom att smalna ner universet.”

”Den andra delen av processen är mer manuell och kvalitativ, och vi tittar vidare på bolagen med en fundamental analys. Vi analyserar siffrorna, bedömer marknadstillväxten, uthålliga marginaler och produkternas konkurrensstyrka över tid. Vi tar även kontakt med bolagsledningen och försöker förstå affärsmodellen och vad som drivit och kommer att driva deras affär i framtiden. Vi landar sedan i ett 80-tal intressanta bolag. Efter det har vi sedan valt ut de 45 bästa bolagen som vi investerar i.”

Hur många bolag investerar fonden i?

”Nu har vi 45 bolag i fonden och på sikt kommer vi att investera i mellan 40 till 60 bolag. Vi vill ha lite mer investeringar i fonden än vad vi har traditionellt i PriorNilssons aktiva fonder. Det har att göra med att sprida risken och inte få problem med likviditet i bolagen. Vi vill att snittstorleken per bolag ska var ganska låg. Nu är medianstorleken per innehav i fonden 4 miljarder kronor. Det är väsentligt lägre än de flesta andra micro- och småbolagsfonder.”

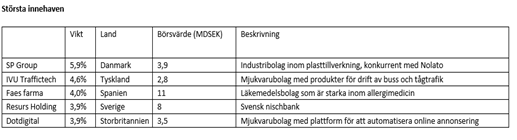

Hur mycket väger de största innehaven?

”De fyra, fem största innehaven väger runt fem procent vardera. Det är de bolag som vi tror mest på utifrån värdering kontra tillväxt. Vi kommer inte att ha innehav som väger runt 10 procent, utan vi sprider riskerna.

Hur långsiktig är du som investerare?

”Tanken är att vara långsiktigt i investeringarna och vi har ingen bortre gräns. Vi äger bolagen så länge inte värderingen blir alltför hög. Och vi har en ganska glidande definition på microbolag så vi behöver inte sälja direkt om bolaget blir alltför stort.

Hur ser sektorfördelningen ut?

”Det är ganska jämnt spritt mellan tre huvudsektorer: Teknikbolag, medicinteknik och digitala vårdlösningar, samt industribolag. De väger runt 25 procent vardera och utgör drygt 75 procent av fondens värdens värde. Resterande sektorer är väger runt 5 procent vardera.”

Fångar fonden upp några stora teman och trender?

”Vi har investerat i många bolags som är världsledande på sin marknad fast de är små bolag. Fonden fångar upp tre tydliga trender har det visat sig i efterhand fast vi inte sökt aktivt efter dem.”

”Digitaliseringstrenden fångar vi upp inom flera sektorer. Vi investerar i flera mjukvarubolag som har en bra långsiktiga tillväxtförutsättningar med starka och gynnsamma marginaler.”

”Vi har en hel del investeringar i bolag som gynnas av elektrifiering inom fordonsindustrin och överföring av el. Det handlar om ett ökat el-innehåll i bilar. Vi har investerat i flera underleverantörer till fordonsindustrin.”

”Demografitrenden med en åldrande befolkning som ger en ökad efterfrågan på olika typer av hälsovård fångar vi upp. Vi har investerat i svenska medicinteknikbolaget Stille som är stora inom kirurgisk utrustning och nu även tillverkar operationsbord som har en högre tillväxt. Vitrolife är ett typiskt bolag inom åldrande befolkningstema. Allt fler försöker skaffa barn högre upp i ålder och behöver då den här typen av behandlingar.”

Fonden PriorNilsson Evolve är dagligt handlad och går att handla genom Avanza. Den årliga förvaltningsavgiften är 1,3 procent per år samt en rörlig avgift på 20 procent över en avkastning på 5 procent och minsta insättning är 100 kr.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud