Det som är extra intressant är att europeiska värdeaktier går starkast. Placera ser närmare på rotationen för att se om den blir mer långvarig än den korta rotationen vi såg i början på september.

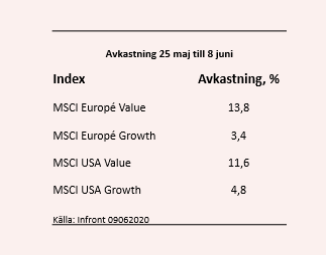

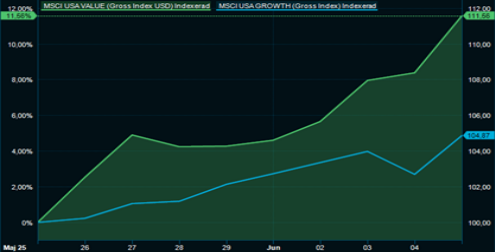

Många förvaltare jag pratat med genom åren har påpekat att någon gång varje år de senaste åren har det varit tydliga men kortlivade rotationer när kapitalet säljer populära och dyra tillväxtaktier och flödar till billiga undervärderade värdeaktier. Den 25 maj hände det nu senaste och under de senaste två veckorna har kapitalet lämnat högvärderade hälsovårdsaktier och teknikaktier.

Istället har kapitalet flödat in i cykliska värdeaktier som underpresterat under lång tid och inte minst i år. Underpresterarna finns inom banksektorn, försäkringsbolag, olja- och gasbolag och inte minst cykliska industribolag som exempelvis biltillverkare.

Det har varit ett smått otroligt inflöde till många tillväxtbolag inom både teknik och hälsovård som varit tydliga kortsiktiga vinnare på coronapandemin. Det har resulterat i betydande kursuppgångar och allt högre värderingar att försvara. Enligt den amerikanska investmentbanken BofA Securities var värderingsgapet mellan tillväxtaktier och värdeaktier under våren de största på 40 år.

Men nu när de stora länderna i Västeuropa och USA åter öppnar upp sina nedstängda ekonomier har det uppenbarligen triggat igång en ovanligt aggressiv rotation av kapitalet. Tydligt är att den senaste veckans makrodata har varit bra på båda sidor Atlanten.

I USA överraskade sysselsättningen på arbetsmarknaden och även den viktiga bilförsäljningen var betydligt bättre än befarat i maj. Citi Global Economic Surprise Index såg ett kraftigt hopp förra veckan och är nu tillbaka på positivt territorium. Indexet mäter antalet utgivningar av data som slår förväntningarna kontra antalet negativa överraskningar och hör till de viktigaste framåtblickande indikatorerna. En indikator som Placeras makrostrateg Pekka Kääntä lägger stort fokus vid.

I Europa har den europeiska centralbanken ECB överraskat med mer stimulanser och ett klart och tydligt agerande som ingjuter trygghet på finansmarknaden. Inte minst har ECB lyckats väl med att förbättra likviditeten på den väldigt viktiga kreditmarknaden för företagen. Samtidigt har gränserna i många europeiska länder öppnats.

Tyskland tänker nytt med inspiration från Japan där man stimulerar ekonomin genom att temporärt sänka momsen och man ha även lagt fram ett riktigt stort stimulanspaket.

Oron på energimarknaden har lagt sig betydligt efter några dagar då priset på oljeterminskontrakten handlades i osannolika negativt pris. Saudiarabien och Ryssland lyckades enas, och Opec+ kom med tydliga produktionsneddragningar. Marknaden var först tveksam men oljepriset har sakta men säkert börja stiga från tidigare avgrundsnivåer till mer stabila 40 dollar fatet.

Energisektorn hör till de senaste veckornas cykliska värdebolagsvinnare. Det finns ytterligare hopp om en utvidgning av produktionsnedskärningarna från maj.

Frågan är om investerarna nu ser en V-formad och snabb återhämtning som gynnar cykliska värdeaktie som i många fall varit helt utbombade. Både banker och oljebolag har under våren sett de lägsta värderingarna sedan andra världskriget. Till sist blir även otrendiga banker och oljebolag för billiga.

Många cykliska värdebolag är billiga efter flera år av svag avkastning jämfört med aktieindex och extremt svagt jämfört med högpresterande tillväxtaktier. Det är kanske naturligt med en paus, och läge för många högt värderade tillväxtbolag att växa in i sina värderingar. Helt enkelt en sidledes kursutveckling samtidigt som vinsterna ökar, så att kommer värderingen ifatt.

De globala aktiemarknaderna har haft stora uppgångar de senaste veckorna. I går stängde det breda amerikanska S&P 500 aktieindex med en liten uppgång sedan årsskiftet. Alltså är hela nedgången nästa återhämtad. Och de senaste tre veckorna har S&P 500 ökat med minst 3 procent i veckan, vilket är den bästa tre veckorsperioden för indexet på 38 år, enligt fondförvaltaren Franklin Templeton.

Med det som är intressantast i uppgången och rotationen till cykliska värdebolag är att Europa fått en efterlängtad revansch med högre avkastning än USA. Tekniksektorn är ju betydligt större och väger mycket tyngre på de amerikanska börserna än på de euroepiska.

Men visst finns det risker med den starka återhämtningen på världens börser.

Högst upp på listan är risken för en andra infektionsvåg senare i höst som sänker den ekonomiska aktiviteten igen. Med svag makrostatistik, blir det fokus på en sannolik W-formation i återhämtningen. Något som inte ligger inprisat i dagens kursuppgångar.

Ett tuffare klimat mellan USA och Kina kan skapa ny oro och ökade spänningar i handelskriget, och skapa ny oro på finansmarknaderna när coronapandemin ebbat ut.

Brexit kan komma tillbaka i fokus. Juni är en avgörande månad i förhandlingarna eftersom den 1 juli utgör tidsfristen för att ömsesidigt godkänna en förlängning av övergångsperioden. EU är fortfarande ”öppen” för en förlängning. Storbritannien har tidigare sagt att det inte kommer att vara aktuellt med en förläggning. Vem vet, kanske även corona påverkat den brittiska premiärministerns motvilliga syn. Hur som helst vet vi i slutet av juni om det finns ett handelsavtal eller om marknaden måste börja förbereda sig för en obekväm och sannolik stökig hård Brexit utan avtal.

Trots ett annalkande Brexitfokus har investerarna de senaste veckorna köpt både brittiska pund och aktier på den exporttunga och inte minst cyklisk och värdefokuserade Londonbörsen. Men det är en återhämtning från mycket låga nivåer.

Frågan kvarstår om värdebolagens återhämtning blir längre än några veckor som historien det senaste decenniet indikerar.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud