Ventilationsbolaget Systemair noterade i det fjärde kvartalet i räkenskapsåret 2019/20, februari till och med april, negativ organisk tillväxt på nästan 7 procent. Det tillhör verkligen inte vanligheterna. Sist det hände var i tredje kvartalet 2015/16 då den underliggande omsättningen backade 1 procent som ett resultat av EU:s sanktioner mot Ryssland.

Den här gången är det såklart coronapandemin som tynger utvecklingen, framför allt under april månad och framför allt i södra Europa och Asien. Som mest var åtta av koncernens 27 fabriker nedstängda till följd av myndighetsbeslut.

Idag är samtliga fabriker i drift igen, om än inte i full kapacitet, och det pågår en långsakt återgång till mer normala aktiviteter. Vd Roland Kasper konstaterar dock att även maj och juni påverkas av pandemins effekter. Efterfrågeläget därefter är väldigt svårbedömt. Installation av ventilation kommer in sent i byggprojekten och de projekt som försenats under våren kommer att påverka Systemair först i slutet av innevarande räkenskapsår.

Det finns dock även en möjlighet att statliga återhämtningsprogram inom till exempel energiuppgradering av byggnader kan komma att gynna Systemair under året, enligt vd:n.

En nedskrivning av goodwill innebar att resultatet på sista raden i det fjärde kvartalet landade på minus. Justerat för goodwillnedskrivningen var rörelseresultatet något högre än snittprognosen i Infront Datas sammanställning av estimat inför rapporten.

En besvikelse var däremot att Systemair väljer att föreslå att ingen utdelning lämnas för det gångna räkenskapsåret. Snittprognosen låg på en utdelning på 1,50 kronor per aktie.

Bolaget anger det osäkra läget som orsak till att man håller inne med utdelningen. Samtidigt konstateras dock att Systemair bedöms ha en god finansiell beredskap även om pandemins effekter skulle bli långvariga.

Nettoskulden vid utgången av april motsvarade knappt 2 gånger rörelseresultatet före av- och nedskrivningar. Soliditeten uppgick till 43 procent och målet är att hålla sig över 30 procent.

I september ifjol satte Systemair upp nya finansiella mål vilka förutom soliditetsmålet även omfattar 10 procents årlig tillväxt och en rörelsemarginal på 10 procent.

Systemair har historiskt gärna köpt bolag med lönsamhetsproblem för låga prislappar med målet att vända verksamheterna. Det har som regel gått bra men tyska Menerga och italienska Airwell har dock varit ett par rejäla nitlotter. Goodwillnedskrivningen i det senaste kvartalet härstammade delvis från just Airwell.

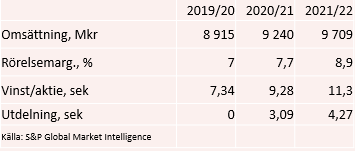

Det nyss avslutade räkenskapsåret slutade med 7 procents tillväxt och en marginal på 7 procent. Utan goodwillnedskrivningen hade marginalen varit 7,4 procent vilket är en klar förbättring mot fjolåret. Systemair har jobbat en längre tid med att förbättra sin lönsamhet. En bidragande orsak till lönsamhetsproblemen de senaste åren är förvärv.

Förvärv ingår dock i Systemairs dna och trots missar är det även fortsatt en viktig del av tillväxtstrategin. Dock siktar man numera hellre på mindre och lönsamma bolag. Ett mindre förvärv genomfördes under det fjärde kvartalet och tidigare under räkenskapsåret har ett par till förvärv genomförts. Totalt bidrog förvärv med drygt 3 procents tillväxt under året.

De analytiker som bevakar Systemair väntar sig enligt S&P Global Market Intelligence knappt 4 procents tillväxt innevarande räkenskapsår. Rörelsemarginalen väntas förbättras jämfört med det nyss avslutade räkenskapsåret och rörelseresultatet spås öka nära 15 procent. Snittprognosen för vinst per aktie ligger på 9,28 kronor vilket är 26 procent över fjolåret.

Året därpå, räkenskapsåret 2021/2022, väntas 5 procents tillväxt och en ytterligare förbättring av lönsamheten. Vinst per aktie spås landa på 11,30 kronor vilket innebär en vinsttillväxt på 22 procent.

Vinstprognoserna för de närmaste åren ger i dagsläget p/e-tal på 18,2 respektive 15,0. Justerat för skuldsättning värderas rörelsen till knappt 15 gånger innevarande års väntade rörelseresultat, ev/ebit.

För det gångna räkenskapsåret lämnas som sagt ingen utdelning, men snittprognoserna för de båda närmaste åren ger direktavkastningar på 1,8 procent respektive 2,5 procent.

Systemair-aktien nådde sin högsta punkt för året redan den 9 januari. Därefter var utvecklingen först svagt negativ sedan kraftigt negativ. Som lägst stod aktien på -40 procent för året men därefter har den återhämtats kraftigt och i skrivande stund är kursen ned 6 procent sedan årsskiftet.

Förväntningarna på det innevarande räkenskapsåret är högt ställda med tillväxt över hela linjen. Mycket av förbättringen väntas vara intern till följd av effektiviseringar, men 25 procents vinsttillväxt under vad många spår blir den värsta lågkonjunkturen sedan andra världskriget är knappast självklart. Som bolaget själv påpekar är verksamheten sen-cyklisk så man har rent efterfrågemässigt inte känt av effekterna från pandemin ännu. Det kommer först senare under räkenskapsåret.

Även om Systemair klarar av att leverera enligt förväntan så är värderingen för de kommande tolv månaderna historisk sett hög. Aktiekursen är nästan tillbaka på all-time high nivåerna från årsskiftet. Jämfört med då är konjunkturutsikterna idag betydligt mer osäkra.

Det känns sammantaget som att förhållandet mellan risk och möjlig för de närmaste kvartalen är ofördelaktigt och vi behåller en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Systemair | Neutral | 170,60 | - |