Trelleborg-aktien tillhör förlorarna i verkstadssektorn i år. Kursen har återhämtat sig från bottennivåerna men är fortfarande ned cirka 15 procent från årsskiftet. Trelleborg hade problem med trög efterfrågan redan före coronapandemin och en exponering mot sektorer som flyg, fordon och olja har inte varit vad aktiemarknaden sökt på sistone.

Det första kvartalet klarades av relativt bra. Organiskt föll omsättningen med 5 procent, drivet främst av huvudmarknaderna i Västeuropa. Trelleborg var snabba att anpassa kostnaderna och rörelsemarginalen backade en halv procentenhet till 13,3 procent.

Det överlägset viktigaste området inom Trelleborg-koncernen är Sealing Solutions. Området tillverkar tätningar som säljs till en lång rad kunder över hela världen. I många fall är det kritiska komponenter som ska klara hårda påfrestningar. Kvalitet är därmed av största vikt och det medför en klart högre lönsamhet än Trelleborgs övriga affärsområden.

Av de senaste tolv månadernas rörelseresultat har Sealing Solutions svarat för 56 procent. Kundlistan för Sealing Solutions är som sagt lång men fordons- och flygindustrierna är två viktiga områden. Under 2019 svarade de tillsammans för cirka 40 procent av omsättningen inom Sealing Solutions. Generell industri stod för 45 procent.

Det första kvartalet började bra för Sealing Solutions men avslutades svagt. Efterfrågan inom generell industri sjönk liksom inom fordonsindustrin, särskilt i Nordamerika. Flygkunderna ställde sig hårdast på bromsen och där föll efterfrågan markant i slutet av kvartalet.

Förutom Sealing Solutions har Trelleborg-koncernen även affärsområdena Industrial Solutions och Wheel Systems. Av rörelseresultatet de senaste tolv månaderna har Industrial Solutions svarat för 24 procent och Wheel Systems 18 procent.

Industrial Solutions noterade ett organiskt säljtapp på 8 procent i första kvartalet. Strejker vid produktionsanläggningar i Frankrike och Turkiet tyngde utvecklingen och påverkade resultatet negativt. Effekterna av coronapandemin blev mer påtagliga mot slutet av kvartalet då efterfrågan från generell industri och fordonsindustrin sjönk kraftigt.

Området Wheel Systems säljer däck till lantbruks- och anläggningsmaskiner. Efterfrågan har varit svag en längre tid och i första kvartalet föll omsättningen med 12 procent organiskt. Stängda fabriker och en lantbrukssektor som påverkades negativt av myndighetsbeslut bidrog till nedgången.

Precis som flertalet andra verkstadsbolag kommer Trelleborg att rapportera ett mycket svagt andra kvartal. Bolaget har inte kommenterat läget sedan den senaste rapporten i slutet av april. Signaler från andra håll tyder dock på att efterfrågeläget nådde botten i april/maj och nu sakta förbättras i takt med att allt fler länder lättar på restriktioner och öppnar upp samhällena igen.

Trelleborg jobbade ned lagernivåerna under första kvartalet och förbättrade kassaflödet i perioden. Nettoskulden, inklusive leasing och pensionsskulder, var i princip oförändrad jämfört med för ett år sedan och motsvarade 2,6 gånger rörelseresultatet före av- och nedskrivningar. I löftena till långivarna är gränsen för nettoskulden (exklusive leasing och pension) 150 procent av eget kapital. Vid utgången av första kvartalet var nivån 40 procent. Den finansiella risken i verksamheten får därmed sägas vara relativt låg även om resultaten såklart kommer att sjunka en hel del i år.

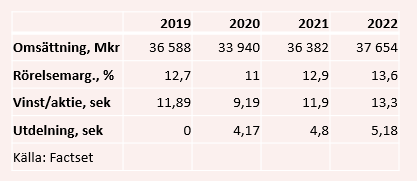

De analytiker som bevakar Trelleborg räknar enligt databasen Factset med att vinsten per aktie i år faller med 23 procent. Snittprognosen ligger på 9,19 kronor.

En kraftfull återhämtning väntas dock under 2021 då i princip en upprepning av 2019 års siffror väntas. Vinsten per aktie studsar i så fall tillbaka med 30 procent till 11,90 kronor. För 2022 väntas sedan en ytterligare vinsttillväxt på 12 procent till 13,30 kronor per aktie.

Snittprognoserna för 2020 och 2021 ger p/e-tal på 15,6 respektive 12,0. Justerat för skuldsättning värderas rörelsen, ev/ebit, till 10,3 gånger 2021 års väntade rörelseresultat.

Utdelningen för 2019 har slopats men för 2020 och 2021 väntas direktavkastningar på 2,9 procent respektive 3,4 procent.

Trelleborg-aktien har som sagt underpresterat i år. Tittar vi ett år tillbaka i tiden så är dock inte gapet mot aktier som Volvo, Sandvik och SKF inte särskilt stort. Kursutvecklingen under slutet av 2019 var bra då en förbättrad konjunktur under 2020 låg i förväntningarna.

Med sin stora Europa-exponering och viktiga kunder inom fordon, flyg, bygg och transport blir Trelleborgs efterfrågan tydligt cyklisk och aktien har historiskt också påverkats kraftigt av förväntningarna på konjunkturen.

Här och nu ser det ut som om vi befinner oss på botten av konjunkturen och att andra halvåret av 2020 ska bjuda på en sakta förbättring. Under förutsättning att man hittar ett vaccin mot Covid-19 i år och kan få stopp på pandemin under 2021 finns förutsättningar för en kraftig förbättring av resultaten, vilket också ligger i förväntningarna.

Verkstadsaktierna har hittills fått stå i skuggan av mer tillväxtorienterade bolag vars aktier rusat uppåt. Även verkstadsaktierna har dock smugit högre de senaste månaderna och vi tror den utvecklingen kan fortsätta ett tag till. Förväntningarna på de närmaste kvartalen är väldigt lågt ställda och alla eventuella signaler om en förbättring av efterfrågan kommer att mottas positivt, samtidigt som det är lätt att förlåta eventuella missar.

Förhållandet mellan risk och möjlig avkastning känns attraktiv de närmaste kvartalen och vi tycker Trelleborg är värd ett köp.

Låga förväntningar på kommande kvartal

Förhoppning om en snabb återhämtning lever ännu

Aktien har släpat efter verkstadssektorn i år

Rekommendation: Köp

Trelleborg

Aktieanalys. Trelleborgs aktie tillhör de mer konjunkturkänsliga på börsen. Den har underpresterat i år men med tecken på en ökad ekonomisk aktivitet tycker vi den är värd en chans.

Trelleborg-aktien tillhör förlorarna i verkstadssektorn i år. Kursen har återhämtat sig från bottennivåerna men är fortfarande ned cirka 15 procent från årsskiftet. Trelleborg hade problem med trög efterfrågan redan före coronapandemin och en exponering mot sektorer som flyg, fordon och olja har inte varit vad aktiemarknaden sökt på sistone.

Det första kvartalet klarades av relativt bra. Organiskt föll omsättningen med 5 procent, drivet främst av huvudmarknaderna i Västeuropa. Trelleborg var snabba att anpassa kostnaderna och rörelsemarginalen backade en halv procentenhet till 13,3 procent.

Det överlägset viktigaste området inom Trelleborg-koncernen är Sealing Solutions. Området tillverkar tätningar som säljs till en lång rad kunder över hela världen. I många fall är det kritiska komponenter som ska klara hårda påfrestningar. Kvalitet är därmed av största vikt och det medför en klart högre lönsamhet än Trelleborgs övriga affärsområden.

Av de senaste tolv månadernas rörelseresultat har Sealing Solutions svarat för 56 procent. Kundlistan för Sealing Solutions är som sagt lång men fordons- och flygindustrierna är två viktiga områden. Under 2019 svarade de tillsammans för cirka 40 procent av omsättningen inom Sealing Solutions. Generell industri stod för 45 procent.

Det första kvartalet började bra för Sealing Solutions men avslutades svagt. Efterfrågan inom generell industri sjönk liksom inom fordonsindustrin, särskilt i Nordamerika. Flygkunderna ställde sig hårdast på bromsen och där föll efterfrågan markant i slutet av kvartalet.

Förutom Sealing Solutions har Trelleborg-koncernen även affärsområdena Industrial Solutions och Wheel Systems. Av rörelseresultatet de senaste tolv månaderna har Industrial Solutions svarat för 24 procent och Wheel Systems 18 procent.

Industrial Solutions noterade ett organiskt säljtapp på 8 procent i första kvartalet. Strejker vid produktionsanläggningar i Frankrike och Turkiet tyngde utvecklingen och påverkade resultatet negativt. Effekterna av coronapandemin blev mer påtagliga mot slutet av kvartalet då efterfrågan från generell industri och fordonsindustrin sjönk kraftigt.

Området Wheel Systems säljer däck till lantbruks- och anläggningsmaskiner. Efterfrågan har varit svag en längre tid och i första kvartalet föll omsättningen med 12 procent organiskt. Stängda fabriker och en lantbrukssektor som påverkades negativt av myndighetsbeslut bidrog till nedgången.

Precis som flertalet andra verkstadsbolag kommer Trelleborg att rapportera ett mycket svagt andra kvartal. Bolaget har inte kommenterat läget sedan den senaste rapporten i slutet av april. Signaler från andra håll tyder dock på att efterfrågeläget nådde botten i april/maj och nu sakta förbättras i takt med att allt fler länder lättar på restriktioner och öppnar upp samhällena igen.

Trelleborg jobbade ned lagernivåerna under första kvartalet och förbättrade kassaflödet i perioden. Nettoskulden, inklusive leasing och pensionsskulder, var i princip oförändrad jämfört med för ett år sedan och motsvarade 2,6 gånger rörelseresultatet före av- och nedskrivningar. I löftena till långgivarna är gränsen för nettoskulden (exklusive leasing och pension) 150 procent av eget kapital. Vid utgången av första kvartalet var nivån 40 procent. Den finansiella risken i verksamheten får därmed sägas vara relativt låg även om resultaten såklart kommer att sjunka en hel del i år.

De analytiker som bevakar Trelleborg räknar enligt databasen Factset med att vinsten per aktie i år faller med 23 procent. Snittprognosen ligger på 9,19 kronor.

En kraftfull återhämtning väntas dock under 2021 då i princip en upprepning av 2019 års siffror väntas. Vinsten per aktie studsar i så fall tillbaka med 30 procent till 11,90 kronor. För 2022 väntas sedan en ytterligare vinsttillväxt på 12 procent till 13,30 kronor per aktie.

Snittprognoserna för 2020 och 2021 ger p/e-tal på 15,6 respektive 12,0. Justerat för skuldsättning värderas rörelsen, ev/ebit, till 10,3 gånger 2021 års väntade rörelseresultat.

Utdelningen för 2019 har slopats men för 2020 och 2021 väntas direktavkastningar på 2,9 procent respektive 3,4 procent.

Trelleborg-aktien har som sagt underpresterat i år. Tittar vi ett år tillbaka i tiden så är dock inte gapet mot aktier som Volvo, Sandvik och SKF inte särskilt stort. Kursutvecklingen under slutet av 2019 var bra då en förbättrad konjunktur under 2020 låg i förväntningarna.

Med sin stora Europa-exponering och viktiga kunder inom fordon, flyg, bygg och transport blir Trelleborgs efterfrågan tydligt cyklisk och aktien har historiskt också påverkats kraftigt av förväntningarna på konjunkturen.

Här och nu ser det ut som om vi befinner oss på botten av konjunkturen och att andra halvåret av 2020 ska bjuda på en sakta förbättring. Under förutsättning att man hittar ett vaccin mot Covid-19 i år och kan få stopp på pandemin under 2021 finns förutsättningar för en kraftig förbättring av resultaten, vilket också ligger i förväntningarna.

Verkstadsaktierna har hittills fått stå i skuggan av mer tillväxtorienterade bolag vars aktier rusat uppåt. Även verkstadsaktierna har dock smugit högre de senaste månaderna och vi tror den utvecklingen kan fortsätta ett tag till. Förväntningarna på de närmaste kvartalen är väldigt lågt ställda och alla eventuella signaler om en förbättring av efterfrågan kommer att mottas positivt, samtidigt som det är lätt att förlåta eventuella missar.

Förhållandet mellan risk och möjlig avkastning känns attraktiv de närmaste kvartalen och vi tycker Trelleborg är värd ett köp.

Låga förväntningar på kommande kvartal

Förhoppning om en snabb återhämtning lever ännu

Aktien har släpat efter verkstadssektorn i år

Rekommendation: Köp

Trelleborg

Aktieanalys. Trelleborgs aktie tillhör de mer konjunkturkänsliga på börsen. Den har underpresterat i år men med tecken på en ökad ekonomisk aktivitet tycker vi den är värd en chans.

Trelleborg-aktien tillhör förlorarna i verkstadssektorn i år. Kursen har återhämtat sig från bottennivåerna men är fortfarande ned cirka 15 procent från årsskiftet. Trelleborg hade problem med trög efterfrågan redan före coronapandemin och en exponering mot sektorer som flyg, fordon och olja har inte varit vad aktiemarknaden sökt på sistone.

Det första kvartalet klarades av relativt bra. Organiskt föll omsättningen med 5 procent, drivet främst av huvudmarknaderna i Västeuropa. Trelleborg var snabba att anpassa kostnaderna och rörelsemarginalen backade en halv procentenhet till 13,3 procent.

Det överlägset viktigaste området inom Trelleborg-koncernen är Sealing Solutions. Området tillverkar tätningar som säljs till en lång rad kunder över hela världen. I många fall är det kritiska komponenter som ska klara hårda påfrestningar. Kvalitet är därmed av största vikt och det medför en klart högre lönsamhet än Trelleborgs övriga affärsområden.

Av de senaste tolv månadernas rörelseresultat har Sealing Solutions svarat för 56 procent. Kundlistan för Sealing Solutions är som sagt lång men fordons- och flygindustrierna är två viktiga områden. Under 2019 svarade de tillsammans för cirka 40 procent av omsättningen inom Sealing Solutions. Generell industri stod för 45 procent.

Det första kvartalet började bra för Sealing Solutions men avslutades svagt. Efterfrågan inom generell industri sjönk liksom inom fordonsindustrin, särskilt i Nordamerika. Flygkunderna ställde sig hårdast på bromsen och där föll efterfrågan markant i slutet av kvartalet.

Förutom Sealing Solutions har Trelleborg-koncernen även affärsområdena Industrial Solutions och Wheel Systems. Av rörelseresultatet de senaste tolv månaderna har Industrial Solutions svarat för 24 procent och Wheel Systems 18 procent.

Industrial Solutions noterade ett organiskt säljtapp på 8 procent i första kvartalet. Strejker vid produktionsanläggningar i Frankrike och Turkiet tyngde utvecklingen och påverkade resultatet negativt. Effekterna av coronapandemin blev mer påtagliga mot slutet av kvartalet då efterfrågan från generell industri och fordonsindustrin sjönk kraftigt.

Området Wheel Systems säljer däck till lantbruks- och anläggningsmaskiner. Efterfrågan har varit svag en längre tid och i första kvartalet föll omsättningen med 12 procent organiskt. Stängda fabriker och en lantbrukssektor som påverkades negativt av myndighetsbeslut bidrog till nedgången.

Precis som flertalet andra verkstadsbolag kommer Trelleborg att rapportera ett mycket svagt andra kvartal. Bolaget har inte kommenterat läget sedan den senaste rapporten i slutet av april. Signaler från andra håll tyder dock på att efterfrågeläget nådde botten i april/maj och nu sakta förbättras i takt med att allt fler länder lättar på restriktioner och öppnar upp samhällena igen.

Trelleborg jobbade ned lagernivåerna under första kvartalet och förbättrade kassaflödet i perioden. Nettoskulden, inklusive leasing och pensionsskulder, var i princip oförändrad jämfört med för ett år sedan och motsvarade 2,6 gånger rörelseresultatet före av- och nedskrivningar. I löftena till långgivarna är gränsen för nettoskulden (exklusive leasing och pension) 150 procent av eget kapital. Vid utgången av första kvartalet var nivån 40 procent. Den finansiella risken i verksamheten får därmed sägas vara relativt låg även om resultaten såklart kommer att sjunka en hel del i år.

De analytiker som bevakar Trelleborg räknar enligt databasen Factset med att vinsten per aktie i år faller med 23 procent. Snittprognosen ligger på 9,19 kronor.

En kraftfull återhämtning väntas dock under 2021 då i princip en upprepning av 2019 års siffror väntas. Vinsten per aktie studsar i så fall tillbaka med 30 procent till 11,90 kronor. För 2022 väntas sedan en ytterligare vinsttillväxt på 12 procent till 13,30 kronor per aktie.

Snittprognoserna för 2020 och 2021 ger p/e-tal på 15,6 respektive 12,0. Justerat för skuldsättning värderas rörelsen, ev/ebit, till 10,3 gånger 2021 års väntade rörelseresultat.

Utdelningen för 2019 har slopats men för 2020 och 2021 väntas direktavkastningar på 2,9 procent respektive 3,4 procent.

Trelleborg-aktien har som sagt underpresterat i år. Tittar vi ett år tillbaka i tiden så är dock inte gapet mot aktier som Volvo, Sandvik och SKF inte särskilt stort. Kursutvecklingen under slutet av 2019 var bra då en förbättrad konjunktur under 2020 låg i förväntningarna.

Med sin stora Europa-exponering och viktiga kunder inom fordon, flyg, bygg och transport blir Trelleborgs efterfrågan tydligt cyklisk och aktien har historiskt också påverkats kraftigt av förväntningarna på konjunkturen.

Här och nu ser det ut som om vi befinner oss på botten av konjunkturen och att andra halvåret av 2020 ska bjuda på en sakta förbättring. Under förutsättning att man hittar ett vaccin mot Covid-19 i år och kan få stopp på pandemin under 2021 finns förutsättningar för en kraftig förbättring av resultaten, vilket också ligger i förväntningarna.

Verkstadsaktierna har hittills fått stå i skuggan av mer tillväxtorienterade bolag vars aktier rusat uppåt. Även verkstadsaktierna har dock smugit högre de senaste månaderna och vi tror den utvecklingen kan fortsätta ett tag till. Förväntningarna på de närmaste kvartalen är väldigt lågt ställda och alla eventuella signaler om en förbättring av efterfrågan kommer att mottas positivt, samtidigt som det är lätt att förlåta eventuella missar.

Förhållandet mellan risk och möjlig avkastning känns attraktiv de närmaste kvartalen och vi tycker Trelleborg är värd ett köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Trelleborg B | Köp | 143,50 | - |

")