.png)

Bufabs aktie har underpresterat kraftigt gentemot övriga börsen i år. Medan Stockholmsbörsens breda SPI-index står på minus dryga 8 procent sedan årsskiftet är Bufab-aktien i skrivande stund fortfarande ned över 30 procent.

Bolaget säljer skruvar, muttrar och andra fästelement till tillverkningsindustrier i framför allt Europa men även i Asien och USA. Efterfrågan har såklart påverkats kraftigt negativt av coronapandemin då fabriker över hela världen tvingats dra ned på aktiviteten eller stänga helt.

Det stora problemet i Bufab är dock inte främst en osäker efterfrågan utan att bolaget gick in i krisen med en relativt hög skuldsättning. Vid utgången av det första kvartalet motsvarade nettoskulden i Bufab 3,4 gånger det rullande rörelseresultatet före av- och nedskrivningar, ebitda.

Det är ett par större förvärv under fjolåret som tryckt upp skuldsättningen. Bilden blir marginellt bättre om man beaktar att förvärven belastar nettoskulden fullt ut men bara bidragit till rörelseresultatet från och med förvärvsdatum, under andra halvåret i fjol.

Bufab har sin mesta upplåning i Handelsbanken (som även via fondbolaget är storägare) och i avtalen ingår gränser för hur hög skuldsättningen i förhållande till ebitda får bli samt även en nedre gräns för soliditeten. Exakt hur villkoren och avtalen ser ut vet vi inte men det finns en uppenbar risk för att Bufab om något kvartal är nära, eller över, gränserna.

Det första kvartalet var bra, faktiskt rekordbra för Bufab tack vare förvärven. Det andra kvartalet har dock inletts väldigt svagt. Enligt en uppdatering från början av maj slutade april med -30 procents organisk tillväxt och med sammantaget 20 procent lägre omsättning än året innan.

Bolaget konstaterar att det i slutet av april fanns vissa positiva signaler i marknaden. Dels återhämtade sig efterfrågan något i vissa geografier och dels meddelade flera av bolagets kunder att de avsåg att återuppta sina verksamheter under maj.

Bufab räknar ändå med att åtminstone maj kommer att sluta med en betydande nedgång i såväl försäljning som orderingång.

Framtiden är såklart fortfarande väldigt oviss men just för tillfället ser det ut som om april och maj kommer att utgöra den absoluta botten inte bara för Bufab utan för konjunkturen i stort. Länderna i Europa har fortsatt att öppna upp och produktionen rullar så sakteliga igång igen. Får vi inte några kraftiga ökningar i smittspridning igen så bör vi ha passerat det värsta för tillverkningsindustrin.

Den stora frågan nu blir hur snabbt efterfrågan kan återhämta sig. Signalerna från Kina har varit väldigt positiva på den punkten. Där rapporterar flertalet verkstadsbolag i princip helt normaliserad efterfrågan under mars och april. Även Bufab konstaterar i sin rapport för första kvartalet att efterfrågan kom tillbaka i Kina och Sydostasien mot slutet av perioden.

Det känns dock osannolikt att vändningen ska bli fullt lika stark i Europa och USA.

Redan 2019 innebar som bekant en dämpad konjunktur till följd av handelskriget mellan USA och Kina. Efterfrågan var dämpad för Bufab och bolaget initierade ett effektiviseringsprogram för att bemöta detta. Planen är att uppnå besparingar på 40 Mkr med full effekt i fjärde kvartalet i år.

I och med coronapandemin har ytterligare åtgärder vidtagits för att slå vakt om marginalerna. Framför allt har permitteringar genomförts. Antalet arbetstimmar i Bufab minskades under april i samma takt som efterfrågan, alltså 30 procent. Målet är att uppnå detta även under resten av det andra kvartalet.

Vd Jörgen Rosengren konstaterade i lägesuppdateringen i maj att de tuffa kostnadsbesparingar som genomförts nu började ge effekt.

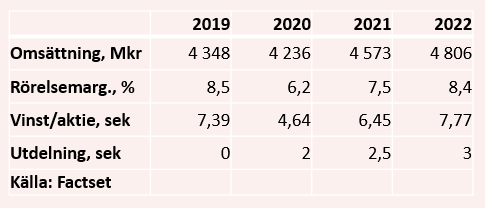

De analytiker som bevakar Bufab räknar enligt databasen Factset med att bolagets rörelsemarginal faller drygt två procentenheter i år jämfört med i fjol. Även omsättningen väntas totalt sett backa ett par procent och vinst per aktie spås falla nära 40 procent.

I slutet av året räknar analytikerna i snitt med att nettoskulden i förhållande till ebitda (ojusterat) kommer att ligga på 4,1 gånger.

För 2021 väntas en tillväxt på översta raden på 8 procent och en klar förbättring av rörelsemarginalen. Vinst per aktie spås då öka med 40 procent.

P/e-talen för de båda närmaste åren ligger för närvarande på 19,4 respektive 13,4. Utdelningen för 2019 har slopats men för de båda kommande åren väntas direktavkastningar på 2,3 procent respektive 2,8 procent.

Bufab-aktien har som sagt släpat efter Stockholmsbörsen i år. Sedan bottennoteringen i slutet av mars har dock kursen studsat tillbaka cirka 50 procent. Estimaten innehåller ett ovanligt stort mått av osäkerhet och det är därför också lite svårt att säga något om värderingen. På fjolårets vinst är p/e-talet 12 men ytterligare förvärv har som sagt tillkommit så intjäningsförmågan ligger i en normal konjunktur något högre idag.

Hittills har investerarna sökt sig till teknik- och hälsovårdssektorerna som gått väldigt bra under krisen. I takt med att värderingarna i de sektorerna börjar bli ansträngda och i takt med att nyhetsflödet kring pandemin blir mer positivt börjar allt fler nu även snegla på mer cykliska aktier. De senaste veckorna har Bufab-aktien gått riktigt bra och är upp 15 procent sedan mitten av maj.

Det finns större och finansiellt mer stabila aktier i verkstadssektorn som kanske lämpar sig bättre som investering för de flesta. Den höga skuldsättningen i Bufab höjer risken men den ger också potential till en stark kursutveckling om bolaget rider ut stormen. Att som Bufab ha en stark och tydlig huvudägare i Liljedahl Group är i det hänseendet ett plus.

För en månad sedan hade vi inte rekommenderat köp i Bufab-aktien, ens som ett högriskbet. Idag har vi dock kommit längre på vägen mot en återhämtning och mycket tyder på att vi befinner oss i ett bottenläge. Med ett gryende intresse för cykliska aktier på aktiemarknaden kan vi därför tycka att Bufab, just som ett högriskbet, är värd en chans.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bufab | Köp | 90,40 | - |