Efter fjolårets förvärv av schweiziska Panalpina är DSV världens fjärde största fraktbolag. Inom logistik är stora volymer avgörande för effektivitet och lönsamhet och Panalpina-förvärvet var en stor munsbit för DSV att svälja. Omsättningen ökade i ett slag med 50 procent, från 80 till 120 miljarder danska kronor.

Geografiskt var Panalpina större i Asien och Americas så efter förvärvet har det nya DSV Panalpina en bättre geografisk balans. Europa är fortfarande största marknad med cirka 60 procent av omsättningen. Americas är därefter något större än Asien.

Verksamhetsmässigt stärkte förvärvet DSV framför allt inom flyg- och sjötransporter. Det nya DSV Panalpina har verksamhet inom tre områden: Air & Sea, Road samt Solutions, vilket är drift av lager och logistiklokaler.

Bolaget äger inga flygplan, båtar eller lastbilar själva utan använder sig av underleverantörer för själva transporterna. Lager- och logistiklokaler leasas i så stor utsträckning som möjligt. Det skapar största möjliga flexibilitet och låga kapitalbehov. Kassaflödena används löpande till såväl förvärv som utdelningar och stora aktieåterköp.

DSV räknar med stora kostnadssynergier från Panalpina-förvärvet, 2,3 miljarder danska kronor för att vara exakt. Merparten av besparingarna kommer att realiseras under innevarande räkenskapsår och det gäller även engångskostnaderna.

2020 skulle alltid bli ett år som för DSV präglades av arbetet med att integrera Panalpina. Coronapandemin har inte förändrat detta men väl det mesta annat. I samband med rapporten för det första kvartalet drogs den tidigare prognosen för 2020 tillbaka. Den tidigare prognosen var ett justerat rörelseresultat på 8,2 till 8,7 miljarder danska kronor med engångskostnader på 1,5 miljarder.

Det första kvartalet ökade intäkterna med 37 procent till följd av Panalpina-förvärvet. Integrationen av Panalpina har kommit så långt att DSV inte längre kan bena ut vad som är organisk tillväxt. Det justerade rörelseresultatet ökade dock bara med 8 procent så lönsamheten försämrades påtagligt.

Det är huvudsakligen Panalpina som späder ut marginalerna. Coronapandemin bedöms även ha påverkat rörelseresultatet negativt med 250 miljoner danska kronor i kvartalet. En kraftigt negativ påverkan väntas under de närmaste månaderna men det var vid rapportens publicering omöjligt för DSV Panalpina att bedöma omfattningen.

För att anpassa verksamheten till en lägre efterfrågan har årliga kostnadsbesparingar på 1,4 miljarder danska kronor initierats. Engångskostnaden för dessa uppgår till cirka 1 miljard.

DSV Panalpina har även tills vidare avbrutit det pågående återköpsprogrammet. Enligt plan skulle aktier för 6 miljarder danska kronor återköpas under perioden februari till och med juli i år.

Vid utgången av det första kvartalet hade DSV Panalpina en räntebärande nettoskuld som var 2 gånger större än det rullande rörelseresultatet före av- och nedskrivningar. Det är i linje med bolagets målsättning. Utdelningen för 2019 genomfördes i början av året men att man nu avbryter återköpsprogrammet bidrar till att stärka upp den finansiella ställningen inför vad som kan bli en period av svagare resultatutveckling.

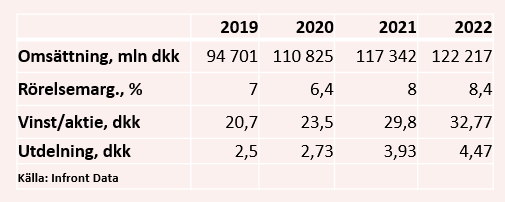

De analytiker som bevakar DSV Panalpina räknar enligt Infronts sammanställning med att bolaget rapporterar en omsättning på knappt 111 miljarder danska kronor i år, en ökning med 17 procent jämfört med i fjol. Rapporterad vinst per aktie väntas vara i princip oförändrad men justerat för engångsposter spås en ökning på 13 procent.

För 2021 är snittprognosen en omsättningstillväxt på 6 procent och en förbättrad underliggande lönsamhet. Den justerade vinsten per aktie väntas öka med 26 procent.

P/e-talen för 2020 och 2021 ligger för närvarande på 31,5 respektive 24,8. Justerat för skuldsättning värderas rörelsen till 20 gånger det väntade rörelseresultatet för 2021.

Direktavkastningen i aktien väntas uppgå till 0,4 procent respektive 0,5 procent. Återköp är som sagt DSV Panalpinas föredragna metod att skifta ut pengar till aktieägarna.

DSV Panalpina-aktien hade i februari i år stigit cirka 80 procent på ett drygt år och i börsfallet dök kursen 40 procent som mest. Därefter har den återhämtats kraftigt och är för tillfället ned bara några procent sedan årsskiftet.

Det mesta logistikrelaterat har gått bra på börsen de senaste åren till följd av den starka tillväxten för e-handel. Det är ett prioriterat tillväxtområde för DSV Panalpina och tillsammans med industri och sjukvård särskilda fokusområden inför de närmaste åren.

Fokus kommer också att ligga inte bara på att utvinna kostnadssynergier från Panalpina-förvärvet utan även intäktssynergier. Dessa har inte specificerats men bolaget har exempelvis sagt sig räkna med att kunna öka tillväxten inom vägtransporter genom ökad försäljning till Panalpinas kunder.

DSV Panalpina-aktien har en tydlig tillväxtvärdering vilket för tillfället delvis beror på att resultaten tyngs av Panalpina, och på sistone även coronapandemin. Tanken är dock att bolagets marginaler ska komma tillbaka till gammal god DSV-form och förväntningarna på vinsttillväxten är hög för de kommande åren.

Historiskt har DSV:s rörelse, skuldjusterat, värderats till runt 15 gånger rörelseresultatet före av- och nedskrivningar, ev/ebitda. För tillfället ligger den värderingen på cirka 14 på nästa års estimat och 13 på 2022. Värderingen är hög men utifrån de historiska måtten finns det således mer att ge om bolaget kan leverera enligt förväntan.

Efter en stark återhämtning i aktien och med en relativt stor osäkerhet inför det andra kvartalet är risken för kursrekyler på kort sikt hög. Med sin starka historik, sin aktieägarvänliga profil och de långsiktigt ljusa utsikterna för logistikbranschen tycker vi dock att aktien är köpvärd för en lite mer tålmodig investerare.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| DSV | Köp | 728,40 | - |