Autodesk är en av svenska Hexagons större konkurrenter. Bolaget är världsledande inom CAD (computer aided design) och tillverkar mjukvara för 2D- och 3D-design, modellering och projektledning för företagskunder över hela världen. Börsvärdet ligger på motsvarande 415 miljarder kronor att jämföra med Hexagons 173 miljarder.

Autodesks olika program täcker in hela vägen från design, via konstruktion, till drift. Cirka 60 procent av omssättningen genereras av kunder inom byggsektorn (arkitekter, byggnadsingenjörer och byggbolag), 30 procent är kunder inom tillverkningsindustrin och 10 procent är spelutvecklare och andra mediabolag.

Geografiskt står regionerna Americas och EMEA (Europa, Mellanöstern och Afrika) för cirka 40 procent vardera och Asien för resterande 20 procent.

Vinstutvecklingen har varit rejält svajig i Autodesk de senaste åren då bolaget genomgått en stor förändring i sin affärsmodell. Historiskt har kunderna köpt licens för programvaran en gång och därefter bara betalat för eventuella uppgraderingar. Nu skiftas kunderna över till en abonnemangsmodell (software as a service) vilket ger mer förutsägbara intäktsflöden.

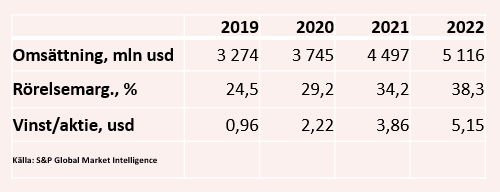

Skiftet har dock som sagt varit jobbigt då stora engångsbetalningar istället skiftas över till mindre, löpande, betalningar. Räkenskapsåren 2017 och 2018 slutade båda med förluster på sista raden. Trenden var dock relativt stark redan under 2018 och i fjol steg vinsten hela vägen upp till plus. Före skatt rapporterades en vinst på 295 miljoner dollar jämfört med en förlust på 43 miljoner året innan.

Fjolåret innebar slutet på projektet med att införa den nya abonnemangsmodellen och Autodesk beskriver det själva som att bolaget nu gått in i en tillväxtfas. Tillväxten var stark redan i fjol: plus 27 procent, jämnt fördelat över alla geografiska områden.

Fortfarande är det så att av bolagets cirka 18 miljoner användare är det bara 4 miljoner som ingår i den nya abonnemangsformen. Cirka 12 miljoner användare betalar överhuvudtaget inte. Det förekommer således omfattande piratkopiering och delade licenser.

Autodesk ser förstås den stora icke-betalande användarbasen som en stor tillväxtmöjlighet. Målsättningen är att öka de årliga intäktsströmmarna från dagens 3,4 miljarder dollar till 5,6 miljarder år 2023. En ökning med över 60 procent. Förutom fler betalande användare är en stark underliggande tillväxt i marknaderna en viktig drivkraft. Autodesk räknar med att den adresserbara marknaden inom bygg- och tillverkningsindustrierna kommer att öka med 7 procent om året mellan 2020 och 2023. Det ska dock påpekas att den prognosen lades före coronapandemin.

Det är framför allt den ökade digitaliseringen inom bygg- och tillverkningssektorerna som väntas driva efterfrågan på Autodesks programvara. Tillväxten har som sagt redan varit stark ett par år i rad och enligt S&P Global Market Intelligence räknar analytikerna med att den förblir det.

Räkenskapsåret 2020 (som startade 1 februari) väntas bjuda på 15 procents tillväxt och en förbättring av rörelseresultatet med 35 procent. Vinst per aktie väntas öka med 140 procent.

För 2021 är snittprognoserna än mer optimistiska. Omsättningen spås öka dryga 20 procent, rörelseresultatet med dryga 40 procent och vinst per aktie med över 70 procent.

Autodesk-aktien har trots de svaga resultaten haft en stark kursutveckling de senaste fyra åren. Kursen var uppe i all-time high i februari i år och har nästan återhämtat sig hela vägen dit. Den står för närvarande på plus 6 procent sedan årsskiftet.

Aktiemarknaden förväntar sig flera år med stark vinsttillväxt för Autodesk och aktien prissätts därefter. På estimaten för 2021 är p/e-talet saftiga 49.

Bolaget har dock starka kassaflöden och till år 2022 väntas man sitta på en rejäl nettokassa. Skuldjusterat räknar analytikerna då med att rörelsevärdet i förhållande till rörelseresultat, ev/ebit, ligger på mer rimliga 19.

De senaste årens ökade volymer har också haft en positiv effekt på lönsamheten i Autodesk och rörelsemarginalen väntas fortsätta expandera kraftigt under de närmaste åren. Marginalen dubblades redan under fjolåret och nådde knappt 25 procent. Till år 2022 väntas den ha ökat till nära 40 procent.

Att sälja mjukvara, särskilt på löpande abonnemang, innebär som regel hög lönsamhet och förutsägbara intäkter. Det är därför eftertraktat av både aktiemarknad och företag. Hexagon säljer till skillnad från Autodesk även en hel del hårdvara men bolaget strävar efter att öka mjukvaruförsäljningen av just ovanstående anledningar.

Autodesks stora exponering mot byggsektorn och tillverkningsindustrin gör dock efterfrågan konjunkturkänslig. Aktien reagerade också initialt kraftigt negativt när coronapandemin spreds över Europa och sedermera USA.

Att den därefter återhämtat sig beror sannolikt på att mycket av den väntade tillväxten under de närmaste åren är tänkt att komma från redan befintliga, icke-betalande, användare. I den mån kunderna inte går i konkurs kommer de fortfarande behöva tillgång till Autodesks program.

Infrastruktursatsningar är också något som ofta kommer på tal när tiderna blir sämre och politikerna vill stimulera ekonomin. Det gynnar Autodesk.

Närmare besked om hur bolaget påverkats av pandemin får vi redan den 28 maj då Autodesk släpper rapporten för det första kvartalet i räkenskapsåret 2020/21, perioden februari till och med april.