Teknikkonsulten Swecos aktie har hittills klarat 2020 relativt bra. Kursen föll 35 procent från slutet av februari till slutet av mars, men har sedan dess studsat hela vägen tillbaka igen. Teorin är att bolaget med sin stora exponering mot offentlig sektor och infrastrukturprojekt ska kunna rida ut ett stormigt 2020 bättre än de flesta. Åtminstone inom byggsektorn.

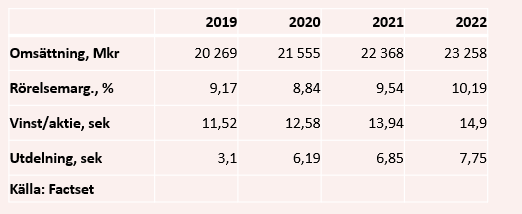

Värderingen är hög och det finns inte utrymme för några större besvikelser. Rapporten för det första kvartalet bjöd dock överlag på bättre siffror än väntat. Organiskt ökade omsättningen med 4 procent och förvärv bidrog med ytterligare 7 procents tillväxt.

Lönsamheten var högre än väntat och rörelseresultatet i kvartalet landade drygt 5 procent över snittprognosen i Infront Datas sammanställning.

Med cirka 17 000 anställda och personalkostnader som den absolut största kostnadsposten gäller det för konsultbolag som Sweco att se till att alla som som kan drar in så mycket pengar de kan.

Debiteringsgraden motsvarar för ett konsultbolag kapacitetsutnyttjandet i ett tillverkande bolag och bara små förändringar i denna ger stor resultatpåverkan. Det gäller att snabbt anpassa bemanningen om efterfrågan sjunker. Sweco har aviserat åtgärder som omfattar cirka 500 anställda. Huvudsakligen gäller det korttidspermitteringar.

De åtgärderna påverkade dock inte det första kvartalet men Sweco höll ändå uppe debiteringsgraden relativt väl i perioden. Den föll med en halv procentenhet till 73,6 procent. Generellt högre arvoden bidrog också till den goda lönsamheten.

Vd Åsa Bergman konstaterar i rapporten att det främst är inom segmenten Industri och de privata bygg- och fastighetssegmenten man sett en minskad efterfrågan. Dessa båda segment svarade i fjol för cirka 35 procent av omsättningen. Offentlig sektor är största kundsegment för Sweco med 42 procent av omsättningen under 2019.

Åsa Bergman (foto: Tobias Regell)

Geografiskt är Sverige fortfarande största marknad även om Sweco stadigt blir allt mer internationellt. Sverige svarade i fjol för 35 procent av omsättningen. Norge och Finland är jämnstora och svarade i fjol tillsammans för 25 procent medan Danmark stod för 8 procent.

Danmark var den sämsta marknaden för Sweco under första kvartalet i år. Organiskt föll omsättningen med 5 procent och rörelseresultatet med 17 procent. Färre anställda och lägre arvoden var bidragande orsaker till den negativa utvecklingen.

I Sverige rapporterade Sweco organisk nolltillväxt. Trenden vad gäller antal anställda och arvoden var dock den motsatta mot Danmark och rörelseresultatet förbättrades med 7 procent. Efterfrågan från offentlig sektor och på infrastrukturprojekt är som förväntat bra. I Sverige var även efterfrågan på industriella investeringar generellt bra, även om fordonssektorn tappade mot slutet av kvartalet.

Bostadsmarknaden var dock svag under kvartalet i Sverige och det var överlag trögt vad gäller projektstarter inom bygg- och fastighetssektorn mot slutet av perioden.

Åsa Bergman flaggar också i sitt vd-ord för att Sweco sett ett antal stoppade och försenade projekt som kommer att få en negativ påverkan på intäkterna framöver. Swecos efterfrågan brukar följa den allmänna ekonomiska utvecklingen med viss eftersläpning. På medellång sikt väntas därför en negativ påverkan på efterfrågan till följd av coronapandemin. Den väntas dock delvis motverkas av ökade offentliga investeringar.

Finansiellt hade Sweco vid utgången av det första kvartalet en nettoskuld som motsvarade 1,0 gånger rörelseresultatet före av- och nedskrivningar för de senaste tolv månaderna. Ett par förvärv under kvartalet har bidragit till att öka nettoskulden. Det operativa kassaflödet i kvartalet förbättrades 9 procent jämfört med för ett år sedan.

De analytiker som bevakar Sweco räknar enligt databasen Factset med att bolaget i år ökar omsättningen med 6 procent och vinsten per aktie med 9 procent. För 2021 är snittprognosen en tillväxt på 4 procent, en klart förbättrad lönsamhet och ett vinstlyft på 11 procent.

Estimaten för vinst per aktie de närmaste åren ger i dagsläget p/e-tal på 28,3 respektive 25,6.

Utdelningarna för 2020 och 2021 väntas innebära direktavkastningar på 1,7 procent respektive 1,9 procent.

En hög värdering är inte oförtjänt i Sweco. Bolagets historik är stark och man har i snitt lyckats leverera årlig tvåsiffrig procentuell tillväxt i såväl omsättning som rörelseresultat de senaste tio åren. Starka underliggande marknader i kombination med en aktiv förvärvsstrategi har lagt grunden för den snabba tillväxten.

Kundprofilen är som sagt också gynnsam med en stor exponering mot offentlig sektor och infrastrukturprojekt. Offentliga byggnader och anläggningsmarknaden är de områden inom åtminstone nordisk byggsektor som väntas klara sig bäst de närmaste åren.

Det kommer dock inte att saknas utmaningar för Sweco och förväntningarna är som vanligt högt ställda. Även om bolaget klarar av att leverera vinsttillväxt på 10 procent om året de båda kommande åren är värderingen hög.

Löpande förvärv tenderar att successivt trycka upp estimaten i Sweco så värderingen blir lite skenbart hög. Frågan är dock hur aktivt bolaget kommer att vara på förvärvsfronten den närmaste tiden givet att mycket fokus nu ligger på finansiell stabilitet.

Skuldsättningen är inte jättehög och om man klarar av att öka resultaten som väntat kommer den att sjunka ytterligare. Läget är dock fortfarande väldigt osäkert och Sweco valde också att halvera den föreslagna utdelningen för 2019.

På dagens kursnivåer känns inte förhållandet mellan risk och möjlig avkastning attraktiv i Sweco för de närmaste kvartalen. Rekommendationen stannar därför vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SWECO B | Neutral | 359,00 | - |