Om inte klokare, så i alla fall mer på alerten efter hanteringen av finanskrisen, har regeringar och centralbanker världen över den här gången agerat både snabbt och resolut för att begränsa de negativa ekonomiska effekterna av coronakrisen. De totala finans- och penningpolitiska satsningarna summerar till uppemot 17 000 miljarder dollar, vilket motsvara ungefär 20 procent av världens BNP. Samtidigt som de fortsätter att växa.

De samlade finanspolitiska åtgärderna uppgår till motsvarande 11 000 miljarder dollar (13 procent av BNP) och de penningpolitiska stimulanser som levereras uppgår till cirka 6 000 miljarder dollar (7 procent av global BNP). Det är stimulanser som vida överstiger de som genomfördes i samband med finanskrisen 2008 – 2009.

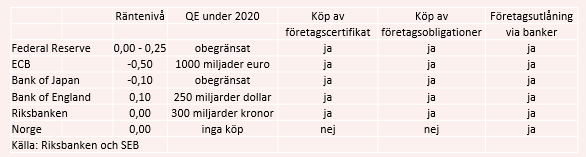

Den här gången har inte krisen sitt epicentrum i finanssektorn, vilket annars varit de vanliga vid tidigare ekonomiska kriser, utan är istället en följd av de utbuds- och efterfrågerestriktioner som karantänsåtgärderna bidragit till. Det här är ett starkt bidragande skäl till att de flesta bedömer att effekten av de åtgärder som centralbankerna rullat ut riskerar att bli begränsad. Dessutom ett skäl till att negativa räntor, i alla fall än så länge, inte blivit aktuellt i någon större utsträckning. Men räntesänkningar ner till runt noll har de flesta av världens banker ändå hunnit leverera.

Centralbankerna åtgärder fokuserar på att stimulera kreditförsörjningen till företagen, att förse det finansiella systemet med likviditet och på att hålla upplåningskostnader nere. Med lite blandade resultat. Riksbankens utlåning till företag via banksystemet har exempelvis varit mycket begränsad och upp till de 500 miljarder som ställts till förfogande lär den aldrig nå. På räntesidan är centralbankerna mer lyckosamma och räntorna på såväl korta- som långa löptider ligger i de flesta fall under 1 procent, eller till och med i negativt territorium.

Följden har ändå blivit att finanspolitiken den här gången varit tvungen att bära större delen av stimulansbördan. Det rullas kontinuerligt ut nya stimulansåtgärder så att det är svårt att hinna med i svängarna och olika länder har valt olika strategier.

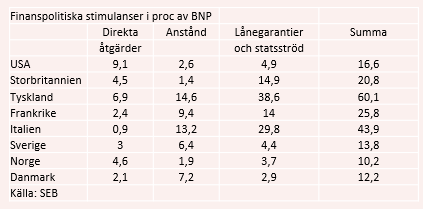

Stimulansåtgärderna kan delas upp i tre grova kategorier.

Den första kategorin är direkta stimulanser i form av exempelvis skattesänkningar, direkt kontantstöd till företag och hushåll eller offentliga satsningar. Åtgärder som direkt påverkar statskassorna negativt.

När detta skrivs driver dessutom Demokraterna i den amerikanska kongressen på för ett nytt stimulanspaket omfattande 3 000 miljarder dollar med direkta utbetalningar till hushåll, utökat arbetslöshetsunderstöd och stöd till delstater. Under april månad summerade det amerikanska budgetunderskottet till 738 miljarder dollar och redan innan det paket rullas ut väntar sig kongressens budgetkontor med att det amerikanska budgetunderskottet ska summer till 3 700 miljarder dollar under 2020, vilket motsvara ungefär 18 procent av BNP.

Nästa kategori rör sig mer om att skjuta upp skatteinbetalningar. En åtgärd som påverkar det direkta kassaflödet negativt men där förhoppningen givetvis är att skatterna ska komma in i ett senare skede. Långt ifrån allt lär dock komma in på skattekontot då många företag, dit detta stöd främst riktas, väntas gå i konkurs.

En tredje kategori är olika former av garantier och branschstöd. En åtgärd där förhoppningen också är att staten på sikt ska få igen det mesta av pengarna.

Både de penning- och finanspolitiska åtgärder ska givetvis betraktas som nödvändiga för att begränsa den negativa ekonomiska effekten men frågan måste ändå ställas hur centralbanks- och statsskuldsvärlden kommer att se ut när Corona-smittan förhoppningsvis är besegrad.

En sak som redan kan konstateras är att gränsen mellan regeringar och centralbanker är på väg att suddas ut.

De gigantiska statsskulder som nu är på väg att byggas upp förutsätter i princip att centralbankerna fortsätter med stora köp av obligationer. Enligt olika skattningar väntas den genomsnittliga statsskulden bland länder i OECD-området att växa till mellan 120 - 130 procent av BNP när Corona-chocken förhoppningsvis är över. Sverige sticker ut i sammanhanget och här väntas den offentliga skulden växa till måttliga 45 procent.

Innan finanskrisen var den internationella bedömningen att en skuldnivå kring 65 – 70 procent av BNP var skadlig för ekonomin men den nivån har numera successivt justerats upp. För paradoxen i sammanhanget är att det branta räntefall som skett bidragit till att räntekostnaden som krävs för att finansiera skulderna i de flesta fall fortfarande understiger de som betalats tidigare.

En förutsättning för att det här ska hålla på längre sikt är förstås att centralbankerna fortsätter att köpa statsobligationer i stor utsträckning. Någon gång är givetvis förhoppningen att centralbankerna ska kunna börja banta sina obligationsportföljer men vi börjar nå en punkt där det förefaller allt mer osannolikt att så kommer att ske. När det gäller Japan som drivit köpen allra längst är det i stort sett ingen som längre tror på att Bank of Japan någonsin kan börja banta sin allt mer svällande balansräkning.

Så även om det i många länder finns ett lagstadgat förbud för centralbanker att direktfinansiera via centralbanker så är vi i praktiken redan där.

Bank of England har redan ställt ett speciellt konto i banken, ”Ways&Means”, till förfogande för regeringen där de har i princip fri tillgång till nödvändigt kapital.

För ECB är det mer komplicerat eftersom det enligt EU-fördraget är förbjudet att finansiera budgetunderskott och det finns ett stort motstånd mot sådana åtgärder hos flera medlemsländer, framför allt i nord. Det klagas dessutom på att EU-länderna haft svårt att samordna de finanspolitiska satsningarna.

En stor fråga är dessutom vilket krut som finns kvar i budgetladorna på andra sidan Corona-krisen. Det kommer att krävas hög tillväxt, och sannolikt nya stimulanser, under en lång rad av år för att beta ner arbetslösheten till mer hanterbara nivåer. Dessutom lär räntorna behöva hållas nära nollan under en följd av år.

Vi på Placera hoppas förstås att ekonomierna snabbt ska återhämta sig och att läget kan återgå till det normala. Men det nya ”normaltillståndet” lär i alla fall ur ett finans- och penningpolitiskt perspektiv skilja sig rejält från det vi varit vana vid.