Sjukvårdsbolaget Medicover har drabbats hårt av coronapandemin. Sjukvård kan man annars tycka borde klara sig bra i dessa tider, men Medicovers privata mottagningar och laboratorier har till stor del tvingats stänga i linje med övriga samhällena.

Från andra halvan av mars har Medicover noterat en kraftigt minskad aktivitet och bolaget tvingades vinstvarna i mitten av april, ett par veckor före kvartalsrapporten. På de hårdast drabbade marknaderna har efterfrågan på elektiv vård och diagnostik minskat med 50-75 procent sedan slutet av mars.

Medicovers verksamhet startades i mitten av 90-talet i Polen som fortfarande är bolagets största marknad med knappt 45 procent av omsättningen i fjol. Tyskland står för drygt 20 procent av omsättningen medan Rumänien och Ukraina tillsammans står för lika mycket.

Indien är en tillväxtmarknad för Medicover och står efter förvärv ifjol för 7 procent av omsättningen i årets första kvartal.

Verksamheten bedrivs i två omsättningsmässigt jämnstora affärsområden: Healthcare Services och Diagnostic Services. Healthcare Services verksamhet bedrivs vid 20 sjukhus och 120 kliniker. Ryggraden inom Healthcare Services är företagskunder som köper en kombinerad försäkring och vårdabonnemang som en löneförmån till sina anställda. I dagsläget har Medicover 1,3 miljoner medlemmar i den typen av avtal, huvudsakligen i Polen.

En snabbt växande verksamhet inom Healthcare Services är också kontantbetalad vård där kunderna betalar vid vårdtillfället för de tjänster som utnyttjats. Den verksamheten växer bland annat genom att Medicare adderar nya vårdområden. I första kvartalet var den kontantbetalda omsättningen lika stor som företagsförsäljningen.

Inom affärsområdet Diagnostic Services tillhandahåller Medicare diagnostiska laboratorietjänster, dels till de egna klinikerna och sjukhusen, men även till externa kunder. Tyskland är största marknad och där sker testerna huvudsakligen på uppdrag av försäkringsbolag. Den absoluta merparten av utförda tester är rutinartade men 5 procent är avancerade och dessa står för 30 procent av omsättningen.

Lönsamheten är högre inom Diagnostic Services än inom Healthcare Services. Helåret 2019 nådde det förra området en rörelsemarginal, ebitda, på 18,5 procent mot 13,6 procent i det senare.

Under första kvartalet i år sjönk dock marginalen för området Diagnostic Services medan Health Services klarade en oförändrad nivå. Företagsförsäljningen stabiliserar Health Services-området och fram till mitten av mars hade dessutom den kontantbetalda vården en stark utveckling.

Totalt ökade Healthcare Services sitt ebitda-resultat med 30 procent i kvartalet medan Diagnostic Services minskade med 8 procent. Totalt sker alltså en utspädning av lönsamheten i och med att det mindre lönsamma området växer snabbare.

Medicover jobbar med treårsplaner för sina finansiella mål. En ny treårsplan tog sin början 2020 och har bland annat som mål att den justerade ebitda-marginalen ska ligga kring 16 procent vid utgången av 2022. Ifjol nådde man knappa 15 procent men starten på 2020 har som sagt blivit svag.

De finansiella målen upprepades dock i samband med rapporten för första kvartalet. Den organiska tillväxten väntas snitta 9-12 procent om året de kommande åren. Prognosen för innevarande år är att det andra kvartalet blir rejält svagt, det tredje bättre och att från fjärde kvartalet ska marknaderna vara normaliserade igen.

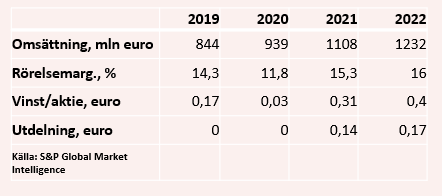

Analytikernas snittprognos för 2020 är enligt S&P Global Market Intelligence en vinst per aktie på 0,03 euro, ned från 0,17 euro i fjol. För 2021 väntas en stark återhämtning och snittprognosen för vinst per aktie ligger på 0,31 euro.

Medicover har stora avskrivningar vilket drar ned de rapporterade resultaten. P/e-talen tenderar därför att ligga högt. För 2020 och 2021 uppgår de till 321 respektive 29,6. Justerat för avskrivningar och skuldsättning (ev/ebitda) ligger värderingen på 9,8 på 2021 års estimat. Det är inte jättehögt för ett i normalfallet konjunkturstabilt bolag med Medicovers starka tillväxthistorik.

Inklusive förvärv och valutaeffekter har bolaget ökat omsättningen med i snitt 18 procent om året de senaste fem åren. Förvärv är en viktig del av tillväxtmodellen och sedan börsintroduktionen 2017 har 25 förvärv genomförts.

Borträknat leasingskulder motsvarade de finansiella skulderna 2,8 gånger rörelseresultatet före av- och nedskrivningar vid utgången av det första kvartalet. Skuldsättningen kommer att öka under resten av året till följd av sjunkande resultat men Medicovers vd säger sig vara övertygad om att man kan komma överens med långivarna även om bolaget kortsiktigt närmar sig de övre gränserna i avtalen.

För de skulder som förfaller under 2020 har bolaget täckning i redan beviljade kreditfaciliteter.

Medicover-aktien har haft en bra utveckling sedan noteringen på Stockholmsbörsen i maj 2017. Från början av 2019 till början av 2020 rusade kursen cirka 75 procent. Fallet därefter blev hårt och även om aktien återhämtat sig från bottennivåerna så handlas den fortfarande 20 procent under nivåerna från februari.

En viss påverkan på efterfrågan även på medellång sikt kan inte uteslutas. Medicover har trots allt många företagskunder och om dessa får problem i en svag konjunktur framöver lär tillväxten dämpas. Samtidigt bör hälsovård förbli ett fokusområde under lång tid framöver.

Coronapandemin har understrukit hur viktig allmänhälsan är för att kunna hantera inte minst virussjukdomar. Medicover har också stark tillväxt inom den kontantbetalda vården inom områden som fertilitet, ortopedi och tandvård.

Medicover själva är övertygade om att tillväxten kommer att återupptas mot slutet av innevarande år och vi ser goda förutsättningar för det. Skuldsättningen är ett kortsiktigt orosmoment, men med en i grunden stabil underliggande verksamhet bör förhandlingarna med långivarna inte bli allt för tuffa.

Sammantaget tycker vi att potentialen väger över riskerna i Medicover-aktien och rekommendationen blir Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Medicover B | Köp | 94,10 | - |