Med en stor andel produktion i Kina var Autolivs aktie tidigt drabbad av oron för coronasmittan. Kampen mot viruset i landet ledde till stängda fabriker under större delen av februari och aktien stod redan klart på minus för året när paniken drabbade världens börser i slutet av samma månad.

Sedan dess har läget som bekant bara förvärrats med fabriksstängningar i hela Europa och USA. Att tappa försäljning i de båda regionerna tynger Autoliv mer än om försäljningen minskar i Kina eftersom säkerhetsinnehållet per bil är högre i de förra marknaderna.

Det stora orosmomentet framöver är inte i främst produktionsstörningar utan snarare risken för en minskad efterfrågan på personbilar de närmaste åren. Allt hänger på hur långvarig pandemin blir och i vilken takt drabbade länder kan öppna upp sina samhällen igen.

Autoliv själva avstår från att göra några prognoser. I bolagets rapport för det första kvartalet konstaterar vd Mikael Bratt att situationen blivit allt mer utmanande i takt med att kundernas fabriksstängningar kommit att påverka merparten av Autolivs verksamhet.

Många av bolagets viktigaste kunder har dock nyligen påbörjat arbetet med att så sakteliga starta upp produktion i Europa igen. I USA är läget mer osäkert men flertalet tillverkare väntas återstarta produktionen under maj månad.

I ett allmänt väldigt osäkert läge har Autoliv fördelen av att vara ohotad världsledare inom sitt område. Sett till försäljning är marknadsandelen drygt 40 procent men sett till order ligger den snarare kring 50 procent.

Japanska konkurrenten Takatas haveri för några år sedan har inneburit ett kraftigt ökat orderflöde för Autoliv. Det har medfört en del merkostnader för att bygga upp kapacitet men i takt med att alla nya order nu börjar gå i produktion ökar också försäljningen mer än den underliggande marknaden.

Målet för de närmaste åren är att underliggande öka omsättningen 3-4 procent mer än marknaden. Det klarade man med råge i det första kvartalet då man slog marknaden med 11 procentenheter. Det var dock en relativt klen tröst eftersom marknaden rasade med 24 procent.

Inkluderat valutaeffekter föll omsättningen med 15 procent och på sista raden sjönk vinsten med 30 procent i kvartalet.

Justerat rörelseresultat föll med 18 procent men resultatet var ganska precis dubbelt så högt som snittprognosen inför rapporten. Försäljningen var också något bättre än väntat men framför all var det lönsamheten som överraskade positivt.

Enligt Mikael Bratt är det flera olika åtgärder som vidtagits inom bolaget som bidragit till att man kunnat försvara marginalerna bättre än väntat. Den globala fordonsproduktionen var relativt svag under hela 2019 och det pågår sedan länge ett arbete inom Autoliv med att säkerställa en lönsam tillväxt. Bland annat har bolaget dragit ned en hel del inom administrativ personal.

Mikael Bratt

Dessutom fick Autoliv enligt vd:n ett bra genrep i Kina i början av pandemin som man haft nytta av under resten av kvartalet. Kina bidrog i slutet av perioden dessutom positivt då volymerna återhämtat sig snabbt i landet.

Positivt i rapporten för det första kvartalet var också att orderingången rapporteras vara fortsatt hög och att det operativa kassaflödet var oförändrat jämfört med samma period i fjol, trots de lägre volymerna. Nettoskulden vid utgången av det första kvartalet var 1,7 gånger högre än rörelseresultatet, ebitda. Målet är att ligga under 1,5.

Likviditetsmässigt hade Autoliv vid utgången av det första kvartalet 900 miljoner dollar i kassa och tillgång till ytterligare 600 miljoner via kreditfacilitet. Låneförfallen under 2020 summerar till 318 miljoner dollar.

Trots ett oväntat starkt resultat i det första kvartalet har analytikerna sänkt sina estimat för de kommande åren efter rapporten. Fortfarande räknar de med en tydligt V-formad vinstkurva med en rejäl dip under 2020 men sedan en snabb återhämtning under 2021.

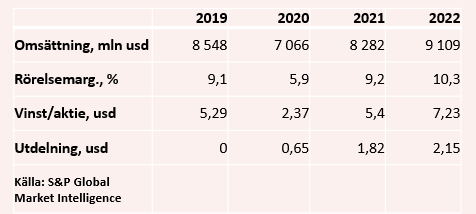

I fjol var vinsten per aktie 5,29 dollar. I år väntas den rasa 55 procent till 2,37 dollar för att sedan stiga igen under 2021 till 5,40 dollar. Året därpå väntas en fortsatt stark vinsttillväxt.

De nuvarande vinstprognoserna ger p/e-tal för 2020 och 2021 på 23,8 respektive 10,5.

Utdelningen för 2019 har dragits in. Prognosen för utdelningen för 2020 ger en direktavkastning på 1,2 procent.

Försäljning av dyra sällanköpsvaror till konsumenter är väldigt konjunkturkänslig och det leder i förlängningen till att även Autoliv-aktien är volatil. Personbilsmarknaden har varit rätt trög de senaste åren och det låg inför 2020 en bättring i korten under andra halvåret. Aktien fick därför en hygglig avslutning på 2019. Inledningen på 2020 har dock blivit brutal och Autolivs börsvärde halverades på mindre än tre månader. Kursen har återhämtat sig en hel del under april men är fortfarande ned 30 procent sedan årsskiftet.

2020 är resultatmässigt ett förlorat år och den stora frågan är hur snabbt efterfrågan på personbilar återhämtar sig när hjulen nu sakta börjar snurra igen. Förväntningarna är som sagt relativt höga på 2021 och 2022.

Får vi en utdragen återhämtning i ekonomin, med stigande arbetslöshet, finns en uppenbar risk att hushållen håller igen på stora investeringar och att efterfrågan på personbilar förblir dämpad. Det är alldeles för tidigt att säga något om och att hoppa på Autoliv-aktien i dagsläget är därför rätt offensivt.

Risken är hög men avkastningen kan också på lite sikt bli bra. På historiska vinster är värderingen onekligen låg.

Sammantaget tycker vi dock att det är lite tidigt att hoppa på en aktie som Autoliv och rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Autoliv SDB | Neutral | 570,00 | - |