Aluminiumtillverkaren Gränges lägger bakom sig ett tufft första kvartal och kan se fram mot ett ännu tuffare andra kvartal. Ungefär halva omsättningen i bolaget genereras av kunder inom fordonsindustrin och den försäljningen har påverkats kraftigt negativt av den pågående coronapandemin.

Bolagets försäljningsvolymer till fordonsindustrin i såväl Europa som Asien föll med 17 procent i det första kvartalet. Dessa båda regioner står tillsammans för 40 procent av omsättningen.

Nordamerika står för resten och är därmed den klart viktigaste marknaden för Gränges. Där går den absoluta merparten av försäljningen till andra områden än fordonsindustrin, främst klimatanläggningar (HVAC). Den försäljningen ökade med 13 procent i kvartalet drivet bland annat av ökad tillverkningskapacitet i USA.

Totalt sett innebar det att Gränges rapporterade försäljningsvolymer i det första kvartalet på 89,9 tusen ton. Det var bara en dryg procent lägre än i fjol och klart bättre än väntat. Analytikernas snittprognos låg på 78 tusen ton.

Omsättningen landade nästan lika långt över förväntan och dessutom var lönsamheten bättre än väntat. Det justerade rörelseresultatet blev därför hela 23 procent högre än snittprognosen.

Utsikterna inför det andra kvartalet är inte särskilt ljusa. Produktionen av lätta fordon väntas under kvartalet enligt externa bedömare minska med 30 procent i Asien, 60 procent i Europa och med drygt 70 procent i Nordamerika. Utsikterna för HVAC-marknaden i USA är inte lika lätta att tyda. Marknaden är mer fragmenterad men den tenderar att åtminstone över tid följa den allmänna ekonomiska utvecklingen.

Gränges har anpassat sig till en lägre efterfrågan och genomfört korttidspermitteringar, minskat på antalet tillfälligt anställda och konsulter och även på andra sätt dragit ned på kostnaderna. Beredskapsplaner har också aktiverats för att om det behövs tillfälligt stänga produktionsanläggningar.

Som så många andra har Gränges även beslutat att ställa in utdelningen för 2019. I Gränges fall är det extra nödvändigt eftersom bolaget gick in i coronakrisen med en relativt hög skuldsättning. Vid utgången av det första kvartalet hade bolaget en nettoskuld, inklusive pensioner och leasing, som motsvarade 2,8 gånger det rullande rörelseresultatet före av- och nedskrivningar.

Det är normalt sett ingen jättehög nivå men i och med den stora osäkerhet som råder kring resultatutvecklingen de kommande kvartalen finns en risk att man längre fram kommer att hamna farligt nära de gränsnivåer man åtagit sig att hålla sig under gentemot sina långivare.

Gränges har även lite olyckligt en nyemission inplanerad för 2020. Det är för att finansiera köpet av polska Konin som aviserades i slutet av förra året. Som det ser ut i dagsläget kommer dock godkännandet av affären att försenas och Gränges räknar nu med att köpet blir klart under andra halvåret i år. Först därefter planeras en nyemission att genomföras.

Ju senare desto bättre kan man tycka med tanke på omständigheterna. Att hålla inne utdelningen är också ett sätt att kunna hålla nere storleken på nyemissionen.

Prislappen på Konin är 2,3 miljarder kronor. Förvärvet ökar tillverkningskapaciteten med 30 procent och stärker Europamarknadens ställning i koncernen. Gränges vill öka tillverkningskapaciteten i Europa för att under de kommande åren kunna fortsätta serva fordonsindustrin när den går över till eldrift. Elbilar kräver för närvarande dubbelt så mycket aluminium som dagens fordon med förbränningsmotorer.

Inkluderat Konin samt de investeringar som planeras där och på andra håll i koncernen kommer Gränges att ha en samlad tillverkningskapacitet på 640 000 ton om året från år 2022. Det kan jämföras med dagens 460 000 ton.

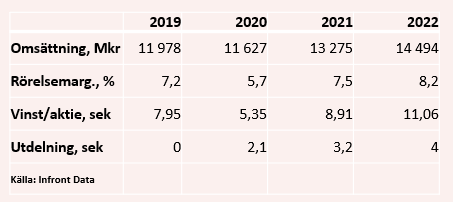

Utfallet i första kvartalet var som sagt klart över förväntan. För helåret 2020 räknar de analytiker som bevakar Gränges enligt Infront Data i snitt med ett vinstfall på drygt 30 procent. För 2021 är dock prognoserna väldigt optimistiska och snittprognosen för vinst per aktie ligger på 8,91 kronor. Det är klart högre än 2019 och skulle innebära en vinsttillväxt på 67 procent.

Reaktionen på Gränges kvartalssiffror blev åtminstone initialt kraftigt positiv. Med stor exponering mot fordonssektorn, en hög skuldsättning och en stor nyemission i antågande föll Gränges-aktien tungt när coronapandemin slog till. Den har i skrivande stund studsat upp 50 procent från bottennivåerna men står fortfarande på minus knappt 30 procent sedan årsskiftet.

P/e-talen för 2020 och 2021 ligger för närvarande på 13,2 respektive 7,9.

Estimaten för utdelningarna ger direktavkastningar för de kommande åren på 3,0 procent respektive 4,5 procent.

Fram till i år har Gränges-aktien mestadels glidit sidledes under de senaste åren. Stora investeringar efter förvärvet av Noranda i USA 2016 i kombination med konjunkturoro och handelskriget mellan USA och Kina har bidragit till sjunkande lönsamhet och en dämpad entusiasm kring bolaget.

Fjolåret innebar sjunkande resultat och den trenden fortsätter uppenbarligen i år. På historiska vinster är värderingen låg och skulle analytikerna få rätt om 2021 är den riktigt låg.

Skuldsättningen är dock ett problem inför resten av 2020 liksom den förestående nyemissionen. Normalt sett har aktiemarknaden inga större problem med emissioner för att finansiera förvärv, men dagens situation är inte direkt normal.

Det finns helt enkelt fortfarande en del frågetecken kring Gränges och efter den senaste månadens rekyl i aktien känns risker och möjligheter bättre balanserade. Frågetecknen kommer att rätas ut de närmaste kvartalen och tills dess väljer vi att avvakta. Rekommendationen stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Gränges | Neutral | 72,40 | - |