2020 såg redan före coronapandemin ut att bli ett test för Volvo för att se hur väl bolaget egentligt lyckats i sitt arbete att göra sin kostnadsmassa mer flexibel. Orderingången på lastbilar pekade nedåt under andra halvåret i fjol och början på 2020 skulle därmed komma att bjuda på sjunkande volymer, något som historiskt inneburit snabbt fallande marginaler för Volvo.

Coronapandemin har dock inneburit ett tvärstopp i såväl produktion som efterfrågan och det är en situation som är omöjlig att hantera oavsett hur flexibla kostnader man har.

Kina är en viktig marknad för Volvo och där påverkades försäljning och produktion redan i februari. Från mitten av mars har sedan stora delar av verksamheten legat nere.

Omsättningen i det första kvartalet föll underliggande med 17 procent i industriverksamheten och det justerade rörelseresultatet var i densamma ned 48 procent. Det var ändå en bättre utveckling än väntat. Jämfört med snittprognosen i Infronts sammanställning var det justerade rörelseresultatet i kvartalet 15 procent högre.

Även orderingången på lastbilar var något bättre än väntat i kvartalet. Den föll i antal bilar med 16 procent. Vd Martin Lundstedt skriver dock i sitt vd-ord att orderingången i mars månad föll med hela 75 procent jämfört med februari. Sedan slutet av mars har orderingången varit negativ, enligt vd:n, då kunder avbokar tidigare lagda order.

Utvecklingen för Volvos område Anläggningsmaskiner var inte fullt lika dramatisk. Orderingången i kvartalet backade med 7 procent medan omsättningen var ned 18 procent justerat för valutaeffekter. Marginalen höll emot oväntat bra och även om rörelseresultatet backade med nästan en tredjedel så var utfallet i kvartalet klart bättre än väntat.

Det var bland annat en återhämtning i Kina som bidrog till att stabilisera siffrorna för Anläggningsmaskiner. Kina är områdets enskilt största marknad och efter ett svagt februari blev mars klart bättre och visade på en svagt ökad omsättning jämfört med för ett år sedan. Efterfrågan i landet understöds av stimulanser för att öka investeringarna i infrastruktur.

Lastbilar och Anläggningsmaskiner svarar för nästan 90 procent av resultatet inom Volvo. Financial Services är ett resultatmässigt större område än Bussar och Penta. Många kunder vill nu skjuta på leasingbetalningar och Volvo har ökat avsättningarna för kreditförluster. I det första kvartalet var dock resultatet för Financial Services oförändrat mot året innan.

Bussar hade ett riktigt svagt kvartal då efterfrågan på turistbussar föll kraftigt. Området gjorde en förlust i kvartalet vilket var klart sämre än väntat. Volvo Penta klarade sig bättre.

Med en halvering av rörelseresultatet i kvartalet följde också ett negativt kassaflöde på drygt 4 miljarder kronor. Volvo har dock förbättrat sin finansiella situation kraftigt de senaste åren och vid utgången av mars månad satt bolaget på likvida medel på nära 65 miljarder kronor. Dessutom hade man tillgång till outnyttjade kreditfaciliteter på 45 miljarder kronor. Förfallostrukturen på dessa ser också gynnsam ut då de närmaste förfallen är 6,5 miljarder under 2021 och 2022.

En stark finansiell ställning kan komma att behövas de närmaste kvartalen då Volvo räknar med en rejält tuff marknad. Martin Lundstedt skriver att kunderna på kort och medellång sikt sannolikt kommer att minska sina kapaciteter och skjuta upp investeringar i nya fordon och maskiner för att anpassa sig till en lägre affärsaktivitet.

Han flaggar för att påverkan på Volvos lönsamhet kommer att bli väsentligt negativ eftersom det under de kommande kvartalen kommer att bli svårt för bolaget att sänka sina kostnader i samma hastighet och omfattning som intäkterna.

Volvo har dock som ambition att försiktigt återuppta produktionen i Europa, Nordamerika och Brasilien i slutet av april och början av maj. Planen är sedan att successivt öka produktionen till en ny, lägre, efterfrågan.

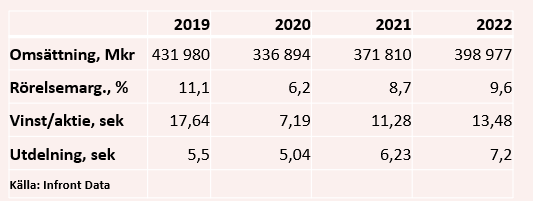

Osäkerheten är stor men för tillfället väntar sig de analytiker som bevakar Volvo i snitt ett vinsttapp på 60 procent innevarande år. Genomsnittsprognosen i Infront Datas sammanställning ligger på en vinst per aktie på 7,19 kronor.

För 2021 är förväntningarna en omsättningstillväxt på 10 procent och en förbättring av den justerade rörelsemarginalen på 2,5 procentenheter. Vinsten per aktie väntas då studsa tillbaka nästan 60 procent till 11,28 kronor.

De estimaten ger i dagsläget p/e-tal på 16,6 respektive 10,5. Justerar vi för bolagets starka balansräkning värderas rörelsen i Volvo till bara 5,7 gånger 2021 års väntade rörelseresultat.

Volvo har skjutit upp årsstämman till 18 juni och föreslår en utdelning för 2019 på 5,50 kronor per aktie. Det ger en direktavkastning på 4,6 procent.

För de kommande åren räknar analytikerna i snitt med direktavkastningar på 4,2 procent respektive 5,2 procent.

Volvo-aktien reagerade initialt positivt på det oväntat starka resultatet i det första kvartalet. Efter en stund tog dock de väldigt bistra framtidsutsikterna i rapporten överhanden och aktien föll tillbaka.

I skrivande stund står Volvo-aktien på minus 24 procent sedan årsskiftet. Värderingen på 2021 års estimat är låg, speciellt om vi beaktar nettokassan i bolaget. Osäkerheten är dock samtidigt väldigt stor och det faktum att Volvo för tillfället har negativt orderflöde talar för att bolaget går några riktigt jobbiga kvartal till mötes. Martin Lundstedts varning om en tilltagande marginalpress är inte heller direkt upplyftande.

Mycket har hänt inom Volvo de senaste åren och att prestera ett klart bättre resultat än väntat i ett rejält motigt första kvartal är något som knappast hade hänt för 6-7 år sedan. Samtidigt står vi inför något annat än en vanlig konjunktursvacka och de närmaste kvartalen ser ut att bli extremt svaga.

Utvecklingen i Kina under februari och mars visar att det kan vända snabbt. Men här och nu känner vi att osäkerheten är för stor i Volvo och rekommendationen stannar vid neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Volvo B | Neutral | 119,15 | - |