Concentric-aktien hade ett väldigt starkt andra halvår på Stockholmsbörsen i fjol och när vi sist kikade på den i mitten av januari tyckte vi värderingen var lite väl uppskruvad. Sedan dess har kursen rasat över 40 procent i det allmänna kaoset som följt på coronapandemin.

Ett problem för Concentric är att bolaget har en väldigt liten eftermarknadsaffär. Det mesta av försäljningen går till nyproduktion av motorer och fordon. När den produktionen nu går på sparlåga slår det hårt mot omsättningen.

Lastbilar är den viktigaste kundkategorin för Concentric (44 procent av omsättningen i fjol) och för tillfället planerar bolag som Scania och amerikanska Paccar att smyga igång produktionen igen i nästa vecka. Förhoppningsvis står sig de planerna och förhoppningsvis följer fler tillverkare efter.

Concentric har inte gett några mer precisa uppdateringar om marknadsläget eller effekter under första kvartalet. Nedstängningar av produktion ute hos kunderna började dock inte ske förrän senare delen av mars så det är framför allt det andra kvartalet i år som kommer att bli nattsvart för bolaget.

Beskedet från Concentric den 1 april var att det fanns ”en betydande risk för en väsentlig ekonomisk påverkan efter mars månads utgång”. För att dämpa denna har Concentric stängt vissa fabriker, minskat på kostnaderna och dragit ned på antalet anställda.

Positivt för Concentric är att bolagets finansiella position var stark innan krisen slog till. Vid årsskiftet hade man justerat för pensions- och leasingskulder en nettokassa på drygt 500 Mkr. Bank- och obligationsupplåningen uppgick till 1 Mkr.

För att ytterligare stärka upp finanserna inför vad som kommer att bli en jobbig period beslutade Concentric nyligen att även slopa den föreslagna utdelningen för 2019.

Hur långvariga effekterna av coronakrisen kommer att bli är det ingen som vet. Vissa tecken finns som sagt redan på att produktionen i Europa kommer att smyga igång igen de kommande veckorna. 2020 är dock av allt att döma ett resultatmässigt förlorat år för Concentric.

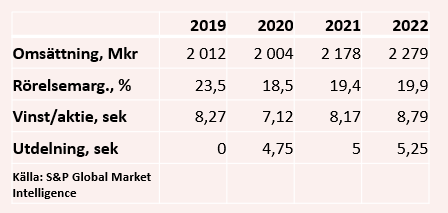

Det blir i så fall andra året i rad med fallande resultat för bolaget. 2019 påverkades dels av bortfall hos en av bolagets största kunder och även av minskad produktion av lastbilar på många håll i världen. Omsättningen föll organiskt med 20 procent under året och vinsten per aktie lika mycket.

Givet det kan det tyckas konstigt att aktien rallade 65 procent från augusti till januari i år. Förklaringen är dels den spirande konjunkturoptimism som drev börsen under slutet av förra året. Förväntningarna innan coronaviruset slog undan benen för världsekonomin var att den svacka som följde på handelskriget mellan USA och Kina skulle bli kortvarig och att tillväxten skulle ta bättre fart under andra halvåret i år.

Concentric lyfte också under hösten fram de ljusa utsikter bolaget ser inom elfordon. Bolaget tillverkar redan idag pumpar för att kyla batterier och dessa fungerar även utmärkt i elfordon. Redan idag har man fått ett antal order på det området.

Elektriska drivlinor kräver enligt Concentric betydligt fler pumpar än fordon med förbränningsmotorer och de ingår dessutom i system med ytterligare komponenter och mjukvara. Hela systemet kommer därför att utgöra en större del av fordonets värde vilket kan tänkas gynna en aktör som Concentric med gott rykte och starka kundrelationer.

Enligt sina egna beräkningar kan produkter för elfordon, Concentric kallar dom e-produkter, komma att utgöra 20 procent av omsättningen år 2025. Lastbilar och bussar väntas vara de största marknadssegmenten men Concentric ser även möjligheter att bearbeta nya kundsegment. Bolaget har bland annat redan fått en order på utrustning för kylning av batterier för lagring av förnybar el.

E-produkter är ett spännande område för framtiden men inte något som kan rädda utvecklingen under vad som ser ut att bli ett svagt 2020. De analytiker som bevakar Concentric har dragit ned sina estimat en hel del för de närmaste åren. För 2020 ligger idag snittprognosen för vinst per aktie på 7,12 kronor enligt S&P Global Market Intelligence. Det är 17 procent lägre än i januari.

För 2021 har snittprognosen sänkts med mer beskedliga 5 procent.

I skrivande stund ger snittprognoserna för 2020 och 2021 p/e-tal på 14,0 respektive 12,2. Fortfarande är dock osäkerheten stor, framför allt om de närmaste kvartalen.

En stor fördel med Concentric är att bolaget historiskt klarat av att försvara sina marginaler bra även i sämre tider. Det finns således ingen stor negativ hävstång i resultaten när volymerna faller.

Trots de lägre volymerna i fjol rapporterade Concentric en rörelsemarginal på drygt 23 procent, upp en dryg procent från året innan. För 2020 ligger snittprognosen för marginalen på 18,5 procent.

Kortsiktigt finns en stor osäkerhet kring Concentric. Finansiellt är dock bolaget stabilt och historiskt har man som sagt varit duktiga på att parera lägre volymer med kostnadsbesparingar. På lite längre sikt har bolaget en stark marknadsposition med långa kundrelationer och spännande utsikter inom framför allt elfordon. Det kraftiga nedstället i kursen kompenserar för de kortsiktiga riskerna och vi tycker att aktien är värd ett köp på dagens nivåer.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Concentric | Köp | 99,40 | - |