Styrkan i striden med marknadsledande jättar som Microsoft, SAP och Salesforce är Limes lokala förankring, egna kundtjänst och implementeringsspecialister, vilket jättarna inte alltid har.

Fondbolagen har fortsatt flagga upp. Till ägarlistan hör Robur, Cliens, Berenberg, TIN, SEB, Lancelot, Andra AP-fonden, samt investmentbolaget Svolder och Peter Stordalens Strawberry Capital, enligt ägardatabasen Holdings.

En mycket tydlig ESG-profilering (läs årsredovisningen) talar för att aktien hamnat i en och annan grönare fond.

För ett år sedan tittade jag på Lime senast. Den prognosen som jag la då stämmer väl med hur bolaget sedan presterat under resterande 2019. Omsättningen steg med 19 procent och till 290 Mkr, mot förväntade 20 procent. Så när som på ett mindre förvärv var tillväxten varit organisk.

Vinsten blev cirka 3 kronor per aktie, också det ett rejält lyft mot året innan.

Skillnaden nu jämfört med då är att börsvärdet stigit drygt 80 procent och till cirka 2,5 miljarder kronor. Med hänsyn taget till finansnettot innebär det en EV/Sales-multipel på den tidigare försäljningen närmare 9. I relation till rörelsevinsten 2019 (ebit) motsvarar det en värdering på 48 gånger.

Det är förstås en hög värdering, mycket högre än för ett år sedan, och väl i linje med de gigantiska CRM-bolagen i USA. Det har sannolikt motiverats av Limes hittills snabba och samtidigt lönsamma tillväxt. Tillväxt och vinst är som bekant en sällsynt kombination på börsen.

Nordens små och medelstora företag är Limes viktigaste kundgrupper. Den gruppen har fått det allt kämpigare. Men oavsett om viruskrisen haft direkt effekt eller ej är det rimligt att fråga sig hur många företagare som valt att investera och implementera nya digitala försäljningsstöd samtidigt som permitteringar och konkurserna ökar runt omkring dem.

I årsredovisningen som publicerades i slutet av mars såg bolaget dock bara begränsade effekter av corona-utbrottet. Bolaget understryker dock risken att det på sikt kan komma att försvåra deras affär i en större utsträckning – om konjunkturen viker nedåt. Utdelningen hänger löst och stämman har i linje med rådande rekommendationer (att inte samla mer än femtio personer) skjutits upp.

En relativt hög andel återkommande intäkter (60 procent) gör Lime mindre riskabelt än bolag helt utan. Men den återkommande och digitala leveransen är inte ett vaccin mot motgångar, och återkommande intäkter betyder inte garanterade intäkter.

Närmast all försäljning av mjukvara sker idag på abonnemang och står för en allt större del av it-budgeten. I ett riktigt krisläge hos kunderna kommer inte heller dessa fakturor att betalas, och det är av samma anledning som bolag i kris avstår att betala sina lokalhyror.

Att det finns en större risk i SaaS-modellen, än vad som prisats in, kommer vi kanske bli varse om i den kris som råder. Oavsett vilket bolag som drabbas värst kommer det då slå på värderingarna i hela sektorn.

Grundbulten när SaaS-bolagen värderas till höga multiplar är tryggheten i de återkommande intäkterna.

För varje ny kund bokas en återkommande intäkt som förväntas gälla i princip för evigt. Att plötsligt då förlora kunder är ett hårt slag mot den kalkylen. Bortfallet mäts som churn och är ett viktigt mått för mjukvarubolagen. Siffran ska vara så låg som möjligt.

I en situation då en kund skulle få svårt att betala för sig, eller helt enkelt bestämmer sig för att försöka kräva en rabatt motiverad av rådande kris, vore det rationellt för mjukvarubolagen, precis som för fastighetsbolagen, att ge tillfälliga rabatter istället för att iskallt kräva in betalning eller säga upp sina kunder.

När värderingsmodellen bygger på återkommande intäkter under mycket lång tid spelar ett par månaders rabatt mindre roll, och att fiska efter nya kunder är en dyr och krävande process.

Att vara affärskritisk är därför ett annat nyckelord för mjukvarubolagen. Det stärker nämligen förhandlingssituationen.

Limes första kvartalsrapport kommer i slutet på april och blir mycket intressant läsning, framförallt hur mycket av krisen som bolaget hunnit märka av.

Att nyförsäljningen (icke återkommande intäkter) har minskat och att antalet konsulttimmar ute hos kunderna har påverkats, det bör vi räkna med. I vilken omfattningen är dock svår att gissa.

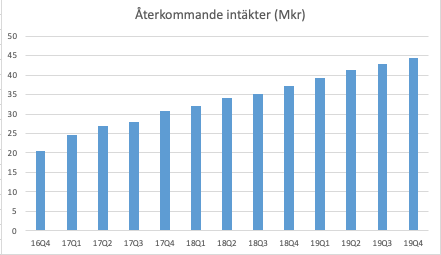

Limes ARR (normaliserade årligt återkommande intäkter) vid utgången av 2019 var 181 Mkr. Det motsvarar cirka 45 Mkr per kvartal.

Anta att dessa intäkter kan anses vara relativt säkra, alltså att bolagets befintliga kunder på det stora hela hållit sig flytande. Men ponerar sedan att tillväxten i nyförsäljningen uteblir, och att intäkterna (exklusive återkommande intäkter) landar på samma nivå som ett år tidigare. Då skulle omsättningen vara 74 Mkr i första kvartalet.

På totalen motsvarar det då en tillväxt år mot år på närmare 6 procent i första kvartalet. Samma övning sänker tillväxten till drygt 5 procent i andra kvartalet, och drar vi ut tangenten för att gälla hela året så skulle omsättningen ha vuxit med 3,8 procent under 2020. Det är lägre än vad aktiemarknaden sannolikt kräver.

Ett brant fall i efterfrågan och en snabb återhämtning skulle istället kunna se ut så här: Om nyförsäljningen (icke repetitiva intäkter) faller med 30 procent i första och andra kvartalet men de repetitiva intäkterna förblir konstanta, och nyförsäljningen sedan ökar med 20 procent i tredje och fjärde kvartalet. Då skulle den totala omsättningen för Lime istället ökat med 7 procent under året.

Utfallen är förstås bara gissningar. I båda exempel har ARR:en lämnats oberörd av krisen.

Antagligen är 2020 på det stora hela ett förlorat år för de flesta börsbolagen. I brist på andra placeringsalternativ blickar man längre fram för att motivera rådande värderingar.

På sikt består Limes goda förutsättningar att växa vidare. Marknaden för digitala CRM-system förväntas ha en stark tillväxt och digitaliseringsbehovet är stort enligt Capgemini. Den årliga marknadstillväxten förväntas till 12 procent fram till 2023.

Lime räknar med att marknaden för deras produkter växer med 10-12 procent årligen. För att ytterligare stärka tillväxtutsikterna lockar bolaget med möjligheten till ytterligare förvärv, utöver de två som gjorts nyligen.

Efter ett brant fall på börsen har Lime-aktien återtagit nästan hela årets nedgång. Det är inte allt för långt kvar till tidigare rekordnivåer, och samtidigt är värderingen hög. Innan bolaget hunnit leverera mer information om hur 2020 börjat är rådet att ta det lite försiktigt med aktien.