Bygghemma Group First, numera förkortat till BHG, har i skrivande stund fått se sin aktie återta hela nedgången sedan mitten av februari. Som mest var kursen ned cirka 45 procent men anekdotiska uppgifter om att hemmafixarbutiker gör bra affärer i dagens coronatider har fått flera aktier i sektorn att rusa uppåt de senaste veckorna.

BGH själva har inte kommenterat affärsläget närmare sedan pandemin på allvar började spridas i Europa. En undersökning bland de egna kunderna publicerades i slutet av mars som visade att många planerade att lägga mer pengar på hem och trädgård i år än tidigare år. Rapporten för första kvartalet publiceras 23 april och då lär vi få mer besked om läget.

Hittills har BHG varit en verklig snabbväxare inom byggvaror för hemmafixare och heminredning. En aktiv förvärvsstrategi i kombination med bra tillväxt online ledde under 2019 till 25 procents ökad omsättning varav 13 procent organiskt. Under året genomfördes sex förvärv och tillväxen var särskilt stark i fjärde kvartalet.

Av omsättningen står byggvaror för cirka 60 procent och heminredning för 40. Lönsamheten är dock något högre i det sistnämnda området så de bidrar ungefär lika mycket till resultatet. BHG är i grunden en online-aktör men bolaget har också ett åttiotal visningsbutiker runt om i Norden, huvudsakligen inom heminredning.

Nyligen meddelade BHG att man nått upp till 800 000 artiklar i sitt totala sortiment. Det kan jämföras med cirka 350 000 artiklar vid ingången av 2019. Ett ledande produktutbud är en av bolagets strategiska hörnstenar tillsammans med egen expertis, installationstjänster och egna så kallade last mile leveranser ut till kund.

Det är främst inom heminredning som BHG levererar själva. Inom byggvaror sker merparten av av leveranserna direkt från tillverkarnas lager. Det innebär att BHG själva inte behöver stora lager av byggvaror vilket håller nere kapitalbindningen.

I takt med att omsättningen ökat de senaste åren har lönsamheten förbättrats. Den justerade rörelsemarginalen för 2019 landade på 5,3 procent. Målet är att nå 7 procent.

Lönsamheten förbättras bland annat av en ökad andel heminredning i försäljningen. Inom segmentet heminredning uppgår andelen egna varumärken till cirka 90 procent av omsättningen. Det kan jämföras med 10 procent inom byggvarusegmentet. Det förklarar den högre lönsamheten inom heminredning.

Ett positivt bidrag till marginalerna inom BHG kommer också från ökade genomsnittsorder. Under 2019 handlade kunderna för i snitt cirka 3 200 kronor per köp, det var 14 procent mer än året innan.

Målet för tillväxten de närmaste åren är satt till ambitiösa 20-25 procent om året. Den organiska tillväxten beräknas uppgå till cirka 15 procent om året och fortsatta förvärv ska stå för resten. Bygghandeln i stort växer inte med mycket mer än BNP-utvecklingen men onlinehandeln är fortfarande relativt outvecklad i segmentet. Enligt BHG:s egna beräkningar är andelen 10 procent inom byggvaror och 7 procent för heminredning. Onlinedelen av marknaden beräknas därför kunna fortsätta växa snabbt.

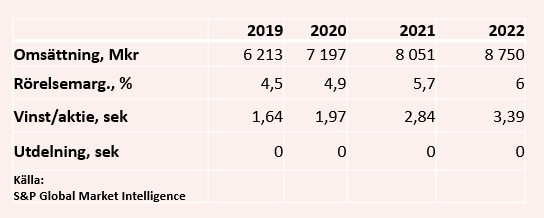

BHG har cirka 30 procents marknadsandel i Norden inom såväl byggvaror som heminredning. Bibehåller man den andelen kommer omsättningen inom några år vara uppe i 10 miljarder kronor vilket också är en målsättning. För 2019 uppgick omsättningen till 6,2 miljarder kronor.

De analytiker som bevakar bolaget räknar enligt S&P Global Market Intelligence med att omsättningen under 2020 ökar med 16 procent till 7,2 miljarder kronor. Rörelsemarginalen väntas stärkas några tiondelar och snittprognosen för vinst per aktie är en ökning med 20 procent till 1,97 kronor.

För 2021 väntas 12 procents tillväxt och en vinstökning till 2,84 kronor per aktie.

Estimaten för de närmaste åren ger i dagsläget p/e-tal på 34,9 respektive 24,7. BHG hade vid årsskiftet en nettoskuld på 550 Mkr. Det var 1,5 gånger mer än rörelseresultatet före av- och nedskrivningar, ebitda. Målet är att hålla skuldsättningen inom 1,5 till 2,5 gånger ebitda.

BHG har hittills inte lämnat utdelningar och väntas heller inte göra det de närmaste åren.

Aktien har som sagt åkt rejäl berg och dalbana de senaste veckorna. Efter kursfallet på 45 procent har aktien studsat upp 80 procent och är idag tillbaka där den var innan coronapandemin drabbade börsen med full kraft.

Samtidigt har vinstprognoserna justerats ned och värderingen är därmed högre än den var tidigare. BHG har hittills varit en tillväxtstjärna och prissättningen pekar på tydliga förväntningar om fortsatt stark vinstutveckling under kommande år.

I S&P Global Market Intelligences sammanställning hamnar den genomsnittliga vinsttillväxten de närmaste tre åren på 28 procent om året. Klarar bolaget det är värderingen välförtjänt. Osäkerheten är dock stor framför allt om utvecklingen under 2020. En vinsttillväxt på 20 procent i år är inte precis självklar.

På lite längre sikt kan man fråga sig om BHG kommer att kunna hålla fast vid sina höga marknadsandelar kring 30 procent. Inom möbler är man enligt egen utsago större än Ikea på nätet i Norden. Även inom byggvaror är det stora aktörer man har att tampas mot. Hittills har BHG onekligen gjort det bra men de stora drakarna kommer knappast att ligga på latsidan under kommande år. Ju större spelare man är desto svårare är det också att växa snabbare än marknaden utan att tumma på lönsamheten.

Aktiekursen återhämtade sig väldigt snabbt men det kommer att ta längre tid innan marknaderna gör det. På dagens kursnivåer tycker vi inte att förhållandet mellan risk och möjlig avkastning känns attraktiv i BHG och vår rekommendation stannar vid Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| BHG Group | Neutral | 69,50 | - |