Pekka Niemelä förvaltar två fonder hos den finska infrastrukturspecialisten United Bankers. UB Infra med fokus på infrastruktur i OECD-länder och UB EM Infra som letar infrastrukturbolag på tillväxtmarknaderna.

Pekka Niemelä

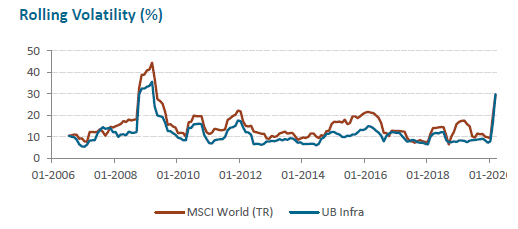

Det har varit en turbulent månad på den globala finansmarknaden. Hur har de olika sektorerna i tillgångsklassen infrastruktur påverkats när riskaptiten minskat?

”Det har varit en tydlig korrektion som även påverkat infrastruktursektorn. Infrastrukturbolag är historiskt en defensiv sektormen kursutvecklingen i de olika sektorerna inom tillgångsklassen infrastruktur har uppvisat stora skillnader.”

”Infrastrukturbolag inom vattenförsörjning är de bolag som klarat av den senaste tidens oro ganska bra. De har backat mindre och är ner runt 10 procent jämfört med årsskiftet. Värst drabbat är flygplatser. De har backat betydligt mer, runt 40 procent när flygandet har tagit tvärstopp, som ett resultat av att många länder har stängt sina gränser för att minska smittspridningen av coronaviruset.”

”Infrastrukturbolag inom el och gas har backat mellan 15 och 20 procent. Volatiliteten har varit extremt hög de senaste veckorna. De finansiella marknaderna har genomgått en exceptionellt orolig period. Det är hot om en ny kreditkris när likviditeten är det stora problemet för många bolag. Vi ser liknande tendenser som under finanskrisen 2008 och 2009.”

Hur ser värderingarna ut i infrastruktursektorn nu efter börsnedgången?

”Värderingarna har sjunkit kraftigt. Ett av de viktigaste värderingsmåtten, priset förhållande till bokfört värde så kallat P/BV, har fallit under sitt långsiktiga historiska medelvärde. Infrastrukturbolagen på tillväxtmarknaderna har nu den lägsta värderingen på ett decennium. Samtidigt har direktavkastningen stigit och är långt över det historiska medelvärdet. Vid en jämförelse av direktavkastningen med långa obligationer är skillnaden nu den högsta på minst tio år.”

Hur har du agerat i fonderna?

”Branscherna inom infrastruktursektorn har presterat i förhållande till varandra som de har historiskt, så det har inte varit så stora överraskningar. Den mest slående skillnaden har varit att resor och transportrelaterade industrier inte bara underpresterat mot mindre cykliska sektorer, utan de har närmast "fallit av klippan". Jag har omfördelat visst kapital från de sektorer som presterat bäst, som vattenföretagen. Och jag ha köpt i billigare allmännyttiga infrastrukturbolag inom elförsörjning som har en solid ekonomi. Flygplatsbolagen är nu mycket attraktiva ur värderingssynpunkt, men vi köper dem mycket försiktigt eftersom flygtrafiken troligen kommer att ha en långvarig avmattning.”

Vilka sektorer tro ni återhämtar sig snabbast när coronaoron har lagt sig?

”De flesta sektorerna kommer att återhämta sig över tid. Det största hotet är en allmän kreditkris som kommer att spöka för alla illikvida tillgångar. Jag tror att när oron på kreditmarknaderna lugnar ner sig kommer vi att se en snabb återgång till normala värderingar.”

Tror ni att vi får se sänkta eller helt indragna utdelningar i många infrastrukturbolag som vi nyligen sett på Stockholmsbörsen?

”UB Infra fonden är investerad till 70 procent i reglerade allmännyttiga infrastrukturbolag. Bolag som har en mycket stabil efterfrågan på sina tjänster jämfört med många andra serviceföretag som lider av en minskning i konsumenternas efterfrågan. Utdelningspolicyn för de allmännyttiga bolagen är motståndskraftig. Om nedgången i ekonomin blir kortvarig kommer de flesta allmännyttiga företagen att fortsätta betala stabila utdelningar.”

”Men om vi får en ekonomisk nedgång och sysselsättningen faller under en längre period är det troligt att även allmännyttiga infrastrukturbolag kommer att uppleva en minskad efterfrågan. De kan i sin tur skapa press att minska utdelningarna. I andra infrastrukturföretag som hamnar och flygplatser är utdelningssänkningarna mycket troliga.”

Hur ska man tänka som investerare i infrastrukturfonder nu i turbulensen?

”Infrastrukturföretag har i stort sett presterat som förväntat i marknadsoron med undantag för flygplatser som är det största undantaget. På grund av svårigheten på kreditmarknaden gör det att även illikvida tillgångar blir en alternativ källa för likviditet för investerare som behöver kontanter. Nu när centralbankerna tillhandahåller massiv likviditet för marknaderna, bör volatiliteten i infrastrukturbolagen lugna sig. Och värderingarna bör också normaliseras, vilket innebär en stadig uppgång för aktier. Men de globala ekonomiska utsikterna har emellertid förvärrats så mycket att det kommer at ta tid för aktiekurserna att nå tillbaka till nivåerna före krisen.”

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook, LinkedIn, Twitter, YouTube och Soundcloud