Du ska deklarera dina aktieaffärer om du sålt aktier, om du ägt aktier i ett bolag som gått i konkurs eller om du haft aktier som lösts in under förra året.

Du behöver förstås inte deklarera försäljningar av aktier och fonder om dessa har förvarats på ett investeringssparkonto, eftersom dessa schablonbeskattas.

En god nyhet är att det i år är lättare än det varit hittills att deklarera sina värdepappersaffärer. I de allra flesta fall är det enda som behövs fyllas i omkostnadsbeloppet.

Å andra sidan är det just omkostnadsbeloppet som brukar leda till flest frågetecken.

Deklarerar du på nätet är ofta de andra uppgifterna redan ifyllda. Det gäller däremot inte om du handlat med kryptovalutor.

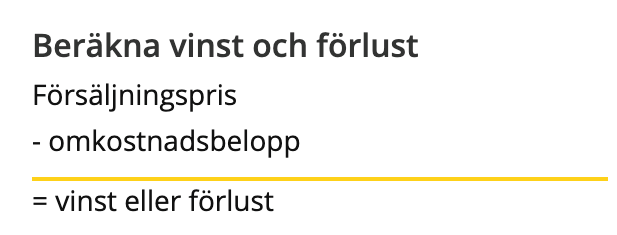

Såhär beräknas vinst eller förlust på värdepapper:

Beräkna omkostnadsbeloppet

Ofta kan din internetbank hjälpa dig med en förifylld K4-blankett. Ta först och främst reda på om det gäller dig, eftersom det gör jobbet åt dig. Det kan dock kosta en liten slant. Som exempel kan nämnas att det kostar 0 till 99 kronor beroende på medlemsnivå hos Avanza och att det är gratis hos Nordnet.

Har du fått ärva aktierna, eller om de flyttats från en annan bank, är det knepigare. Kontakta då den aktuella banken eller mäklaren för att höra om de kan ge dig siffrorna.

Om du ändå inte kommer över de gamla köpnotorna får du använda dig av schablonmetoden. Med schablonmetoden blir omkostnadsbeloppet för dina aktier alltid 20 procent av säljpriset. Du kan använda dig av den här metoden också om du känner till din inköpskostnad.

Tumregeln är att det lönar sig att använda schablonmetoden om dina aktier har stigit mer än 400 procent (det vill säga att försäljningspriset är fem gånger så högt som anskaffningspriset).

Den andra metoden kallas genomsnittsmetoden. Här hittar du Skatteverkets beräkningstjänst för omkostnadsbelopp.

Exempel schablonmetoden: Anders har sålt aktier för 300 000 kronor. Han känner till sin inköpskostnad. Han köpte dem för tio år sedan för 100 000 kronor.

Anders bestämmer sig för att testa både schablonmetoden och genomsnittsmetoden för att se hur kan han betala så lite skatt som möjligt.

Han tar då försäljningspriset, 300 000 × 0,2 = 60 000 kr. Anders omkostnadsbelopp på aktierna blir alltså 60 000 kronor. Vinsten blir 240 000 kronor (300 000 kr – 60 000 kr), som han får skatta 30 procent på, vilket blir 72 000 kronor (240 000 kr × 0,3 = 72 000 kr).

Exempel genomsnittsmetoden: Anders har sålt aktier för 300 000 kronor och känner till sin inköpskostnad. Han köpte dem för tio år sedan för 100 000 kronor.

Han bestämmer sig för att använda genomsnittsmetoden. Enligt huvudregeln ska Anders då betala 30 procent i skatt på mellanskillnaden (vinsten), alltså 200 000 kronor. Skatten blir då 60 000 kronor (200 000 × 0,3 = 60 000 kr).

I det här fallet är det alltså inte fördelaktigt för Anders att välja schablonmetoden, eftersom han då höjer skatten med 12 000 kronor, (72 000 kr – 60 000 kr = 12 000 kr).

Exempel när det lönar sig med schablonmetoden: Ponera istället att Anders köpte samma aktier för samma inköpskostnad, 100 000 kronor, men sålde dem för sex gånger så mycket, alltså 600 000 kronor motsvarande en uppgång på 500 procent.

Då har han gjort en vinst på 500 000 kronor som han ska skatta 30 procent på. Skatten han måste betala är då 150 000 (500 000 × 0,3 = 150 000 kr).

Men Anders väljer att använda schablonmetoden istället och tar försäljningspriset 600 000 kronor gånger 20 procent för att få fram sitt omkostnadsbelopp, vilket blir 120 000 kronor.

Skatten han måste betala blir 144 000 kronor (600 000 kr – 120 000 kr = 480 000 kr × 0,3 = 144 000 kr).

Det betyder att Anders sparar 6 000 kronor i skatt genom att använda schablonmetoden istället för genomsnittsmetoden.

Viktigt att tillägga är att man alltid får dra av courtagekostnaden från försäljningspriset.

Genomsnittsmetoden

Om du känner till dina inköpsvärden och har sålt av aktier i ett och samma bolag vid flera tillfällen till olika kurser använder du även då genomsnittsmetoden.

Genomsnittsmetoden går ut på att du summerar alla anskaffningsutgifter för de aktier som du har köpt. Summan blir aktiernas totala omkostnadsbelopp.

Sedan dividerar du det totala omkostnadsbeloppet med antalet aktier och får då fram ett genomsnittligt omkostnadsbelopp, GAV, per aktie. Beräkningen görs separat för aktier av samma slag och sort.

Exempel genomsnittsmetoden, köp vid flera tillfällen: Beata har köpt aktier i ett och samma bolag vid två tillfällen och till två olika pris. 2004 köpte hon 100 aktier á 100 kronor till ett värde av 10 000 kronor. 2005 köpte hon 100 aktier á 120 kronor till ett värde av 12 000 kronor.

För att få sitt genomsnittliga omkostnadsbelopp adderar hon inköpssummorna (10 000 kr + 12 000 = 22 000 kr) och antalet aktier (100 + 100 = 200). Hon får fram det genomsnittliga omkostnadsbeloppet genom att dividera summan med antalet aktier (22 000 / 200 = 110 kr).

Genomsnittsmetoden går även att använda om bolaget genomfört exempelvis en split av aktierna.

Viktigt att tänka på är att om du beräknar ditt omkostnadsbelopp enligt genomsnittsmetoden är att du ska ta reda på om det bolag som du sålt aktier i har genomfört en split, en nyemission, en avknoppning, inlösen eller någon annan typ av händelse innan du börjar räkna.

Om du är osäker på om du löst in aktier i ett bolag under så kan du se beteckningen IL efter aktiens namn i specifikationen till din deklaration.

Om det handlar om den enklare varianten av inlösen med inlösenrätter så behöver du inte deklarera affären. Inköpsvärdet på inlösenrätter anses vara 0 kronor.

I Skatteverkets tjänst ”Aktiehistorik” hittar du information om nyemission, split, avknoppning och inlösen och så vidare. Informationen gäller för aktier på Nasdaq Stockholm, NGM Equity, Nasdaq First North Sweden och Spotlight Stock Market (f.d. Aktietorget) samt NGM Nordic MTF. Tjänsten hittar du här.

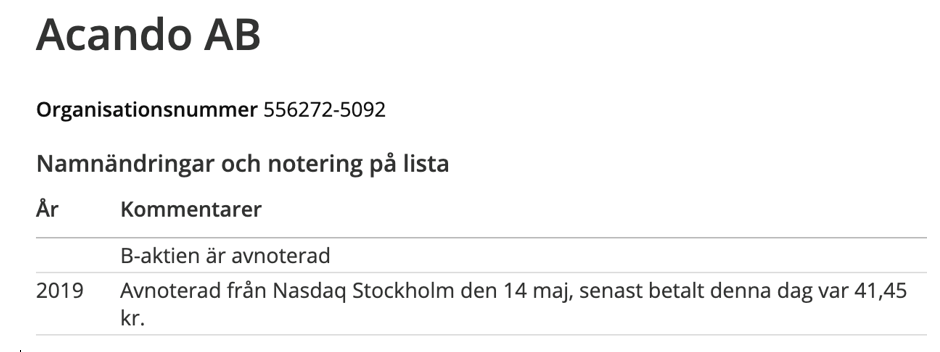

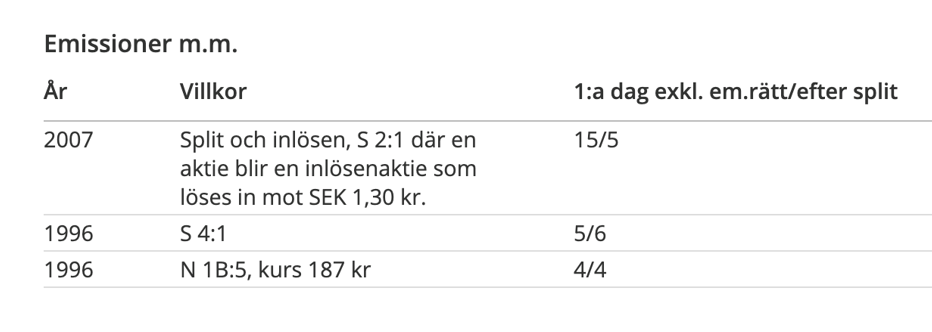

Om du exempelvis ägde aktier i konsultbolaget Acando som blev uppköpt under förra året kan du i Skatteverkets tjänst se informationen du behöver:

Där hittar du även om bolaget gjort någon split under tiden du ägt aktierna.

Skatteverket har också ett flertal utförliga exempel på hur du deklarerar olika slags aktieaffärer, till exempel om bolaget gjort en nyemission eller split. Exemplen hittar du här.

Men fonder, då?

Försäljning av fonder hamnar automatiskt i din deklaration, därför behöver du nästan aldrig göra något.

Endast i två fall behöver du själv räkna ut vinst eller förlust i din deklaration. Det är om du bara fått uppgift om försäljningssumman och alltså inte har anskaffningsvärdet förtryckt i deklarationen, eller om du av någon anledning tycker att banken eller fondbolaget gjort en felaktig beräkning av din vinst eller förlust.

Även då ska du i sådana fall beräkna omkostnadsbeloppet och du kan välja mellan genomsnittsmetoden och schablonmetoden.

Har du handlat med kryptovalutor?

Den som sålt, bytt, betalat med, använt i spel eller för den delen lånat ut en kryptovaluta ska skatta för detta. Även kryptovalutor redovisas i blankett K4 på samma vis som aktier.

Har du tappat bort din kryptovaluta eller på annat sätt blivit av med den, till exempel genom en hackerattack, får du inte räkna det som en förlust.

Har du sålt derivat, obligationer, aktieindexobligationer, konvertibler, utländsk valuta eller andra tillgångar såsom frimärken eller smycken kan du gå in läsa på respektive flik på Skatteverkets hemsida. I nästan alla fall deklareras även det på K4-blanketten.

")