.png)

Låsjätten Assa Abloy har inte undgått coronastormen på börsen. Aktien gick bra under hela 2019 och inledde även 2020 starkt. Från toppnivåerna i slutet av februari är dock kursen i dagsläget ned drygt 25 procent.

Efter den starka kursutvecklingen var värderingen uppskruvad när krisen slog till och många såg skäl att plocka hem vinster när börsen började falla. Assa Abloy brukar annars pekas ut som något av en trygg hamn i verkstadssektorn.

Den största anledningen till det är den stora installerade basen av lås som Assa Abloy har över hela världen. Hela två tredjedelar av bolagets omsättning kommer från utbyten, uppgraderingar och service av redan installerade lås. Det gör intäkterna mindre konjunkturkänsliga.

Assa Abloy har även starka kassaflöden som medger en aktiv förvärvsstrategi. Förvärv har de senaste fem åren bidragit med knappt 3 procents årlig tillväxt, något mindre än den organiska tillväxten. Under 2019 genomfördes 12 förvärv vilket lyfte omsättningen med just 3 procent.

I början av 2020 fick Assa Abloy grönt ljus från EU för ett förvärv som aviserades redan för ett år sedan. Det var köpet av återstående aktier i schweiziska Agta Record där Assa redan ägde 39 procent.

Det är en affär värd dryga 5 miljarder kronor och därmed den största på många år för Assa Abloy. För att få igenom den har man dock fått gå med på att sälja av vissa delar. Köpet väntas slutföras under andra halvåret 2020 och kommer då att bidra till en stark tillväxt.

Om en stor eftermarknadsaffär och starka kassaflöden hamnar i den positiva vågskålen för Assa Abloy så finns det dock även en del negativa faktorer att ta i beaktande. Bland annat är hotellbranschen en viktig kundgrupp för koncernen, framför allt inom området Global Technology där de står för cirka 20 procent av omsättningen. Hotellbranschen genomlever för närvarande sin största kris någonsin och investeringarna där lär ligga på is under en tid framåt.

Kina är inte någon särskilt stor marknad för Assa Abloy men aktiemarknaden har de senaste åren ändå haft en tendens att lägga mycket fokus på Kina. Det var tidigare en stark tillväxtmarknad för bolaget men har haft klara problem på sistone. Till skillnad från i Europa och USA så är runt tre fjärdedelar av omsättningen i Asien och Kina beroende av nybyggnation. Den har bromsat in de senaste åren och lär i och med coronaviruset sannolikt inte ta fart den närmaste tiden heller.

Nordamerika och Europa står dock för 80 procent av omsättningen i Assa Abloy och det är mogna marknader med en stor eftermarknadsaffär. Aktiviteten kommer dock att sjunka även på mogna marknader då ekonomierna går på lågvarv medan smittspridningen av coronaviruset pågår.

Assa Abloy har inte närmare kommenterat läget men bolaget valde för några dagar sedan att åtminstone skjuta upp en del av den föreslagna utdelningen. Tidigare hade bolaget föreslagit 3,85 kronor per aktie i utdelning för 2019. Nu delar man först ut 2,0 kronor per aktie men avvaktar till hösten innan man beslutar om resterande 1,85 kronor per aktie.

Samtidigt påpekade bolaget att den finansiella situationen var stark och att man vidtagit besparingsåtgärder för att möta ett mer osäkert marknadsläge.

Vid årsskiftet hade Assa Abloy en nettoskuld exklusive pensioner knappt 30 miljarder kronor. Det var beskedliga 1,6 gånger rörelseresultatet före av- och nedskrivningar.

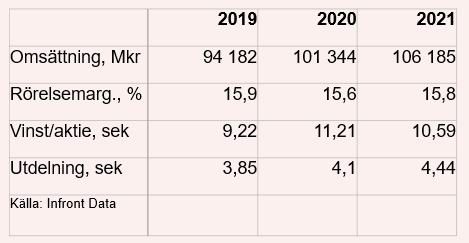

Assa Abloy ökade sammanlagt sin omsättning med nära 12 procent under 2019 och analytikernas snittprognos för 2020 ligger enligt Infront Data på en tillväxt på 8 procent. Den justerade rörelsemarginalen väntas backa några tiondelar, bland annat till följd av förvärv med lägre lönsamhet. Väntade engångsintäkter lyfter dock vinsten per aktie kraftigt 2020. Snittprognosen ligger på 11,21 kronor per aktie. Det innebär också att vinsten per aktie väntas backa något till år 2021. Då är snittprognosen 10,59 kronor per aktie.

P/e-talen för de närmaste åren ligger med de estimaten för närvarande på 16,2 respektive 17,2.

Utdelningen för 2019 är som sagt lite tveksam. Blir det 2 kronor per aktie ger det en direktavkastning på 1,1 procent. Blir det till slut 3,85 kronor ökar den till 2,1 procent. För de närmaste åren väntas direktavkastningar på 2,3 procent respektive 2,4 procent.

Assa Abloys stora eftermarknadsaffär och operativa stabilitet har gjort aktien populär. Värderingen har successivt stigit det senaste decenniet och de senaste åren har p/e-talen för de kommande tolv månaderna regelbudet legat en bit över 20.

Vi ser idag ingen anledning att tro att Assa Abloys marknader på något bestående sätt kommer att förändras av coronaviruset. Effekten kommer att bli påtaglig under 2020 men från 2021 och framåt bör det, under förutsättning att ett vaccin eller fungerande behandling mot coronaviruset hittas, ske en återgång till normala verksamhetsnivåer igen.

P/e-talet för 2021 ligger som sagt i dagsläget kring 17 så om estimaten står sig finns en uppsida på cirka 20 procent på ett års sikt. Osäkerheten i estimaten får dock sägas vara stor eftersom det än så länge är i princip omöjligt att spå omfattningen av den förestående konjunkturnedgången.

Sammantaget har vi trots den senaste tidens kursfall lite svårt att lockas av Assa Abloy-aktien. Söker man stabilitet i närtid finns det bättre alternativ och den dag man vill ha exponering mot en återhämtning i konjunkturen finns det bolag som har mer att tjäna på det än Assa Abloy. Är det absolut ett verkstadsbolag man vill ha idag är Assa Abloy ett bra val på 3-6 månaders sikt, men vår rekommendation blir ändå Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| ASSA ABLOY B | Neutral | 176,00 | - |