Många på marknaden har skrikit sig hesa om att värdebolagen är billigare än någonsin. Efter tio år av underavkastning för värdebolag måste gapet minska, för det har det gjort vid flera tillfällen tidigare säger graferna.

Men när jag summerar avkastningen för de olika fondkategorierna just nu är det tydligt att tillväxtbolagen haft en högre avkastning än värdebolagen trots att de har värderingen emot sig.

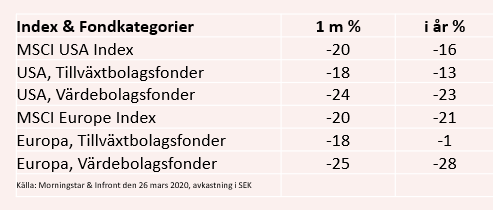

Fonder som i huvudsak investerar i snabbväxande tillväxtbolag ser ut att fortsätta klå fonder med värdebolagsfokus. Det är samma mönster på båda sidor Atlanten. Runt 18 procent är nedgången för både amerikanska och europeiska tillväxtbolagsfonder den senaste månaden. Samtidigt har värdebolagsfonderna backat 24 respektive 25 procent.

Börsernas breda aktieindex som är ett hopkok av både tillväxt- och värdeaktier har varit ovanligt synkrona i nedgången med minus 20 procent. Lyfter vi blicken och ser på avkastningen sedan årsskiftet skiljer det mer mellan de olika fondkategorierna. Det som överraskar är att europeiska tillväxtbolagsfonder tagit över taktpinnen och knappt backat i år. Samtidigt som skillnaden inom Europa är som störst.

Snittet för europeiska värdebolagsfonder är en minusavkastning på 28 procent, jämfört med MSCI Europaindex som backat 21 procent. Och amerikanska värdebolagsfonder som backat i genomsnitt 24 procent.

Fondkategorin amerikanska tillväxtbolagsfonderna har historiskt varit den riktiga avkastningsraketen. Avkastningen de senaste tio åren har vida överstigit den europeiska motsvarigheten. Sedan årsskiftet har snittet för amerikanska tillväxtbolagsfonder landat på en nedgång 13 procent, det är 10 procentenheter bättre än de amerikanska värdebolagsfonderna.

När man ser på fondernas prestationer är det tydligt att tillväxtbolagen tappat mindre i värde. Som exempel har Amazon, världens tredje största bolag mätt i börsvärde, stått emot coronakrisen och stigit med 12 procent sedan årsskiftet och är oförändrad den senaste månaden mätt i svenska kronor. Bolaget har flaggat för att det har mer att göra än någonsin när människor är isolerade hemma och beställer mer produkter och mat över internet. Amazon räknas som en tillväxtaktie och hör hemma i många amerikanska och globala tillväxtbolagsfonder.

Microsoft är en annan teknikgigant som inte har inte backat i värde i år mätt i svenska kronor. I takt med att stora delar av världen stängs ner och människor placerats i hemmakarantän har efterfrågan på flera av bolagets mjukvaruprodukter skjutit i höjden. Särskilt populära i coronatider är Skype och Teams.

Enligt den amerikanska investmentbanken BofA Securities, har teknikfonder haft nettoinflöden alla veckor i år. Det gör att tekniksektorn sticker ut när året bjudit på nettoutflöden från aktiefonder. Den stora anledningen är att investerarkollektivet ser fortsatt vinsttillväxt drivet av strukturella trender, även om världsekonomins tillväxt växlar ner.

På andra sidan hittar vi banker och energibolag som är klassiska värdebolag och väger relativt mycket i många värdebolagsfonder. Båda sektorerna har drabbats av ett stort säljtryck i krisen.

Energibolagen har tyvärr hamnat i den perfekta stormen. Coronaoron skapade ett efterfrågetapp på olja när stora delar av världens medborgare sitter i karantän. Dessutom blev det ett sammanbrott för OPEC+ som resulterat i ett priskrig när både ryssar och saudier producerar olja som aldrig förr. En prisnedgång som slår hårt på lönsamheten. Nu handlas energiaktier lika lågt som under depressionen.

Bankerna har haft det tufft när världen stora centralbanker sänkt räntan till noll. Det gör det svårare att tjäna pengar för bankerna på sitt räntenetto. Samtidigt oroas investerarna över att bankerna kommer drabbas av en konkursvåg av företag nu när den globalekonomin är i träda. Även här är värderingen ovanligt låg, enligt BofA Securities är nu värderingen för de globala bankerna på samma nivå som på 1940-talet när stora delar av världen var i krig.

En annan faktor som ligger värdeaktier i fatet är den våg av inställda och halverade utdelningar som nu sveper fram på världens börser. Just generösa utdelningar brukar vara ett av värdebolagens riktiga adelsmärken.

Fakta

Inom fondförvaltning är det vanligt att dela upp börsbolagen i värdebolag eller tillväxtbolag. Det finns ett otal definition på respektive klass. Man kan säga att värdebolag är relativt lågt värderat förhållande till sin vinst. Vinsttillväxten är oftast stabil och inte så snabbväxande. Bolagen tenderar att generera ett stabilt kassaflöde och de har oftast starka balansräkningar. Det gör att de brukar betala relativt generösa och höga utdelningar.

Enligt den globala indexberäknaren MSCI är de största sektorerna i deras värdeindex oftast finansbolag med banker i täten. Andra signifikanta sektorer med tydlig värde-tillt är industribolag, telekombolag, energibolag och allmännytta.

Tillväxtbolag har oftast stora förväntade vinster och brukar värderas högt. Det är sällan ett problem då tillväxten består. För ett högt värderat tillväxtbolag får investeraren oftast betala ett högt aktiepris på grund av vinsterna företaget förväntas generera i framtiden. Investerare köper tillväxtaktier för avkastning från kursuppgången snarare än utdelningen.

Typiska tillväxtsektorer är enligt MSCI: teknikbolag, hälsovård och kommunikation servicebolag men är det inte rena teknikbolag utan här hittar vi bolag som Alphabet och Facebook.

Vill du ha koll på vad som händer på fondmarknaden? Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook, LinkedIn, Twitter, YouTube och Soundcloud