Teleoperatörer brukar vara populära tillflyktsorder i oroliga börstider. Aktierna i Telia och Tele2 har också klarat sig bättre än börsen i stort under den senaste månadens ras. Operatören Millicom har dock tagit ordentligt med stryk och aktien är ned nästan 40 procent på en månad.

Aktiemarknaden oroas uppenbarligen för att effekterna från coronaviruset kommer att drabba Millicom betydligt hårdare än de gör Telia eller Tele2. Så sent som i mitten av mars meddelade dock Millicom att man fram till dess inte sett några negativa effekter på vare sig efterfrågan eller finanser.

Millicom bedriver sin verksamhet i Central- och Sydamerika och cirka 40 procent av omsättningen kommer från mobila kontantkort. Det gör intäkterna mer rörliga. Blir tiderna sämre kan kunderna helt enkelt dra ned på sitt ringande för att få pengarna att räcka längre. Hittills rapporteras dock den negativa effekten på så kallad top-ups vara begränsad.

Får vi större utbrott av coronavirus i för Millicom viktiga länder som Guatemala, Colombia eller Paraguay så har sjukvården i dessa länder sannolikt sämre förutsättningar än den har i Norden. Effekterna på folkhälsa och ekonomi riskerar därmed att bli mer omfattande.

Till dessa orosmoln får läggas valutaeffekter och finansiella risker. Vad gäller valutaeffekter så är det dock bara i Colombia som vi sett en kraftig negativ påverkan. Colombia står dock enligt Millicom för bara cirka 10 procent av det operativa kassaflödet i bolaget. Övriga valutor i de länder Millicom verkar i har hittills uppvisat stor stabilitet. En stor del av upplåningen har också skett i lokala valutor vilket balanserar riskerna.

Finansiellt har Millicom en nettoskuld på knappt 6 miljarder dollar, inklusive leasing. Det rör sig mestadels om obligationslån, vilket inte är så bra i dagsläget med tanke på att marknaden för företagsobligationer mer eller mindre kraschat. Turligt nog för Millicom är det dock väldigt få lån som förfaller i närtid: 3 procent av totalen i år och 8 procent de kommande tre åren. Bolaget har dessutom likvida medel på cirka 2 miljarder dollar vilket är långt mer än de lån som förfaller de närmaste tre åren.

Vd Mauricio Ramos har vid investerarmöten under mars understrukit verksamhetens motståndskraft. 60 procent av intäkterna kommer från fasta abonnemang, vilket stabiliserar intäkterna. Även efterfrågan på kontantkort har historiskt visat sig vara stabil i sämre tider. Millicom har också genomfört stora investeringar och utbyggnad av infrastruktur de senaste åren och har gott om ledig bandbredd. Precis som i Europa har man noterat en kraftig ökning av trafiken i sina nätverk den senaste månaden men några kapacitetsproblem har man inte.

Fortsatta investeringar står på agendan men de kommer enligt Mauricio Ramos att styras av behoven. Om efterfrågan saktar in kommer även investeringarna att göra det.

Mycket av lockelsen i Millicom är dock att bolaget är ett tillväxtcase. Användandet av mobilt internet och bredband är långt mindre i Central- och Sydamerika än det är i Väst där det är mogen verksamhet. Efterfrågan ökar i takt med ekonomiskt välstånd då en växande medelklass lägger allt mer av sina inkomster på mobil- och datakommunikation.

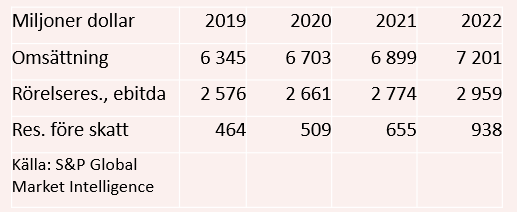

Millicom har som sagt de senaste åren investerat hårt i att bygga nätverk och i takt med att dessa nu fylls upp av kunder förbättras bolagets kassaflöden. Utfallet för 2019 blev en organisk tillväxt i operativt kassaflöde på dryga 8 procent. Millicoms egen målsättning är att på medellång sikt kunna uppvisa en årlig underliggande tillväxt i kassaflödet på 10 procent.

Motsvarande mål för rörelseresultatet, ebidta, är en tillväxt på 5-9 procent. Utfallet 2019 blev dryga 2 procent och även den underliggande tillväxten i tjänsteintäkter stannade vid ett par procent. Dämpad ekonomisk aktivitet på vissa marknader under 2019 ledde till ökad priskonkurrens inom kontantkort vilket höll tillbaka tillväxten.

Utsikterna för 2020 är såklart osäkra. Enligt S&P Global Market Intelligence räknar de analytiker som bevakar Millicom med knappt 6 procents tillväxt på översta raden och dryga 3 procent på ebitda-nivå. För 2021 är motsvarande tillväxttal 3 respektive 4 procent.

Stora avskrivningar på de senaste årens investeringar tynger vinsten per aktie i Millicom. Avskrivningarna påverkar dock inte kassaflödena. Justerat för nettoskuld och jämfört med rörelseresultatet före av- och nedskrivningar värderas rörelsen i Millicom till 3,8 gånger innevarande års resultat.

Det kan jämföras med konkurrenten Liberty Latin America, som i början av 2019 lade ett bud på Millicom. De värderas för närvarande till 5,2 gånger ev/ebidta. Den gången ryktades Liberty ha varit villiga att betala drygt 700 kronor per aktie för Millicom. Kursen står idag i cirka 280 kronor.

Utdelningen för 2019 föreslås bli 1 dollar per aktie vilket ger en direktavkastning på 3,6 procent. Millicom aviserade även i bokslutsrapporten en avsikt om att köpa tillbaka aktier för minst 500 miljoner dollar de kommande tre åren.

Millicom hade en del utmaningar under 2019 och bolaget räknar med att de delvis kommer att bestå under 2020. Konkurrensen inom kontantkort är hård och med coronavirusets effekter lär marknadsläget vara fortsatt utmanande på sina håll.

Efterfrågan på tele- och datakommunikation är dock i grunden väldigt stabil även i Central- och Sydamerika. De fasta telenäten är oftast obefintliga så det finns inga alternativ. Kraftigt fallande intäkter känns därför inte som ett stort hot för Millicom. Inte heller har bolaget komplicerade inköps- och logistikkedjor som riskerar att haverera och finansiellt ser läget hanterbart ut.

Det är därför lite svårt att se varför aktien fallit klart mer än börsen som helhet under den senaste månaden. Tillväxten har inte varit imponerande på sistone men de långsiktiga förutsättningarna finns fortfarande där. Vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Millicom Int. Cellular SDB | Köp | 274,60 | - |