Thomas Haugaard är en av fyra som ingår i Danske Banks Tillväxtmarknadsobligationsteam med fokus på hårdvalutaobligationer. Teamet förvaltar den framgångsrika fonden Danske Invest Tillväxtmarknadsobligationer. I en intervju med Placera berättar han om vad som skrämmer marknaden och hur de agerar i fonden.

Thomas Haugaard

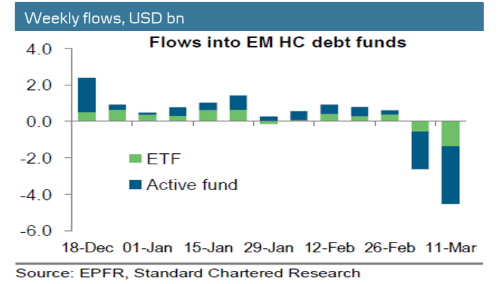

Fonder med inriktning på tillväxtmarknadsobligationer startade året stark med tydliga inflöden och stigande priser. Men de senaste två veckorna har de tappat mycket i värde. Enligt BofA Seucrities senaste flödesrapport har årets starka nettoinflöde bytt riktning till nettoutflöde. Förra veckan hade tillgångsslaget tillväxtmarknadsobligationer det största nettouttagen någonsin.

Vad ligger bakom de stora flödena på tillväxtobligationsmarknaden?

”Det är ETF:er som driver stora delar av flödet. De har stora uttag som ger nettoutflöden vilket i sin tur skapar enorma fel prissättningar på obligationsmarknaden. Även aktiva förvaltare har betydande nettoutflöden. Men ETF:erna säljer ut alla länder oavsett om det är ett bra eller dåligt land. De försöker sälja när det är likviditet, något som skapat en stor spread i obligationspriserna och som leder till stora felprissättningar i vissa obligationer. Det är något som vi får förhålla oss till och vi positionerar oss till det för att kunna agera senare. Det är ingen riktigt handel på marknaden.”

”Det har varit en massiv korrektion för all länder och tillgångsklasser de senaste veckorna i spåren av coronavirusets spridning. Det har påverkat tillväxtmarknadsobligationer hårt. Tillväxtmarknadsobligationer har gått från att vara en av de bästa tillgångsklasserna i år till att nu handlas på snittet.”

”Situationen just nu är väldigt onormal för tillväxtmarknaderna. I vanliga fall när Federal Reserve sänker räntan relativt alla andra centralbanker sjunker dollarn. Det är en bra miljö för tillväxtmarknader som gynnar dem på sikt då de har lån i dollar."

"Men nu är det en helt annorlunda situation och inget speciellt för tillväxtmarknaderna. Det är en likviditetspress på dollarn då marknaden är i panik. Alla vill ha dollar i cash som en safe haven. Det är en liknande spiral som vi såg 2008. Just nu är efterfrågan på dollar för stor men det börjar bli en liten stabilisering. Det är ett tecken på att vi nu är vid ”Peak uncertainty”. Det är så mycket osäkerhet, hur stora de ekonomiska effekterna blir det och hur långvarigt. Nu ser man en ökad sannolikhet för recession och man vet inte hur stora effekterna blir på den globala ekonomin.”

”Vi tror att osäkerheten kommer att minska de närmaste dagarna när vi får fler krisåtgärder från centralbankerna Fed och ECB samt de stimulansåtgärder som världens politiker nu beslutar. Då har vi en lösning på likviditetssituationen. Först då kan marknaden börja räkna på nya prognoser för den globala tillväxten och det blir mer fokus på fundamentala värderingar. Just nu är det verkligen tufft för tillväxtmarknaderna. Man har dollarn emot sig.”

Hur agerar ni i fonden?

”Året började bra och januari - februari var bra månader för tillväxtmarknadsobligationsfonden. Fonden avkastade bättre än marknaden. Men nu i mars så har marknaden kollapsat. Vi har haft lite mer risk än jämförelseindex. Men vi har samtidigt en övervikt i korta räntepapper. Så när hela investeringsuniverset handlas under stor stress har hela obligationskurvan justerats, vilket påverkat långa räntepapper mer.”

”Vi har inte ändrat något i portföljen de senaste veckorna. Det är dumt att sälja nu då skillnaden mellan köpare och säljare är extremt hög. Det gör att blir väldigt dyrt att handla nu. Vi har inga betydande utflöden nu, vilket gynnar oss. Då behöver vi inte sälja när det är så volatilt. Det stora fallet ger oss möjligheter att på sikt köpa.”

Hur har ni viktat portföljen?

”Just nu har vi 68 länder i fonden och lite mer landrisk. Vår största undervikt är Libanon, Sydafrika och Panama. Samtidigt överviktar vi Mongoliet, Ecuador, Rumänien och Ukraina. Det ser ut som Kina kommer först ur Coronakrisen vilket gynnar Mongoliet.”

Vad har ni för förväntningar på tillgångsklassens avkastning de kommande 12 månader?

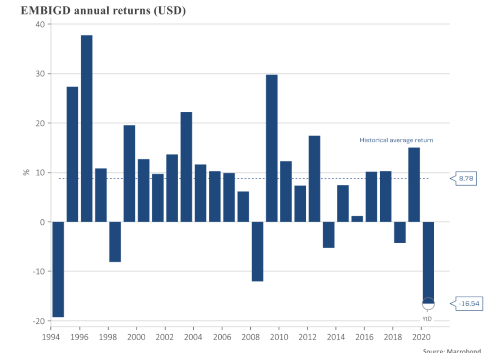

”Värderingsmässigt börjar det se bättre ut för tillväxtmarknadsobligationer. Det har fallit för mycket. När osäkerheten är hög på finansmarknaden väljer många att sälja av de mer riskfyllda tillväxtmarknaderna. All de indikatorerna vi ser på i vår investeringsmodell indikerar att marknaden är översåld, men fortsatt hög osäkerhet gör det svårt att tajma en botten. Och marknaden har prisat in ett väldigt mörkt scenario.”

"Ser man enbart på sambandet mellan merräntan på tillväxtmarknader i hårdvaluta och realiserad 12-månaders avkastning, så indikeras nästan 16 procents avkastning för tillgångsklassen mätt i dollar”, säger Thomas Haugaard.