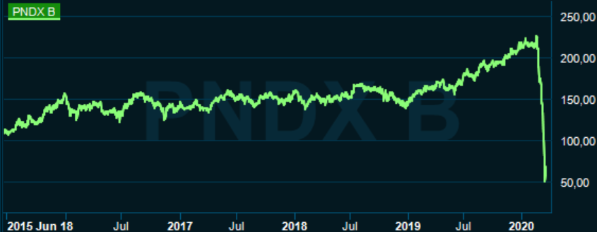

Hotellfastighetsbolaget Pandox har fått se sitt börsvärde rasa med som mest över 75 procent på bara en månad. Bolaget har gått från att vara aktiemarknadens älskling, med idel köprekommendationer och ljusa utsikter för det kommande året, till i princip konkursvärdering. Coronaviruset och dess effekter på ekonomin slår stenhårt mot bolaget från flera håll.

För det första ekar rummen tomma i bolagets fastigheter. Pandox äger 155 hotell i 15 länder. Största marknader är Sverige och Tyskland med Norge, Finland och Storbritannien på delad tredjeplats.

Pandox driver bara 18 av sina hotell själva, resten drivs av operatörer som exempelvis Scandic eller Nordic Choice. Hyresavtalen är långa och består som regel av en procentsats av operatörens intäkter med en garanterad miniminivå. Det skapar ett gemensamt intresse för Pandox och operatören att se till att hotellen är i gott skick och framgångsrika.

I goda tider ger rörliga hyror Pandox kassaflöden en lite extra skjuts men i dåliga tider blir såklart effekten den motsatta. För tillfället är krisen total i hotellbranschen och de stora aktörerna har tvingats kapa sina personalstyrkor brutalt. Intäkterna är obefintliga och många kommer att ha problem att betala sina hyror framöver.

Det leder till flera problem för Pandox. Dels har bolaget sina räntekostnader att hantera och avtalade resultatnivåer att leva upp till gentemot långivarna, så kallade covenanter. Bryts dessa riskerar villkoren att försämras eller lånen i värsta fall krävas tillbaka.

Ett annat problem är att värdet på hotellfastigheter riskerar att falla. En avgörande komponent för värdena är hyresintäkterna och den så kallade direktavkastningen. Med lägre intäkter följer lägre fastighetsvärden. Det slår direkt mot substansvärdet i Pandox vilket även det försämrar läget gentemot långivarna. Faller tillgångarna i värde skjuter skuldsättningsgraden i höjden vilket kan bli problematiskt när man förhandlar om nya lån.

Läget är såldes prekärt och den avgörande frågan är hur länge nuvarande situation kommer att hålla i sig. Den frågan har dessvärre inget svar och därav aktiemarknadens flykt ut ur Pandox-aktien.

Vd Anders Nissen gick i dagarna ut och förtydligade läget så gott det går. Rörelseresultatet, ebitda, väntas backa med 15-20 procent i första kvartalet jämfört med året innan. Effekten i det andra kvartalet väntas bli väsentligt större men det är omöjligt att sätta en siffra på i dagsläget.

Finansiellt är det ingen omedelbar ko på isen. Pandox genomförde lägligt nog en nyemission i slutet av förra året och har inte hunnit sätta sprätt på alla pengarna ännu. Likvida medel och kreditutrymmen uppgår till 4,5 miljarder kronor för tillfället. Den föreslagna utdelningen för 2019 slopas.

Vad gäller Pandox åtaganden gentemot långivarna, covenanterna, skjuter dessa huvudsakligen in sig på räntetäckningsgrad och belåningsgrad. Enligt Anders Nissen ligger dessa på ”betryggande nivåer” och vd:n understryker också att de kan ”läkas” framöver.

Läget i de 18 hotell Pandox driftar själv är tufft och som så många andra operatörer har bolaget tvingats dra ned kraftigt på personal. Verksamheten samordnas så gott det går och vissa hotell kommer helt enkelt att bommas igen för en tid.

Den klart största delen av Pandox intäkter kommer dock från förvaltningen av de 137 fastigheter som driftas av andra operatörer. Där förklarar bolaget att minimihyror med garantier plus fasta hyror enligt avtal uppgår till cirka 2 miljarder kronor på årsbasis. Det kan jämföras med 2019 års totala hyresintäkter på 3,1 miljarder kronor.

Anders Nissen förklarade nyligen i Svenska Dagbladet att bolaget i nuläget är berett att gå med på efterskottshyror istället för förskottshyror, men att man inte tänker gå med på rabatter eller andra ändringar av avtalen.

Pandox förtydligande av läget tycks ha lugnat aktiemarknaden något. Pandox-aktien har de senaste dagarna studsat upp. Fortfarande står den dock på minus cirka 70 procent för den senaste månaden.

Aktiemarknaden må vara lite hysterisk ibland, men den är sällan komplett galen. En aktie faller inte på det sätt Pandox gjort om inte läget är verkligen allvarligt. Om hotellkrisen blir utdragen finns en uppenbar risk för att bolaget framöver hamnar i jobbiga förhandlingar med sina långivare och ytterligare nyemissioner för att stärka upp finanserna kan inte uteslutas.

Allt hänger på hur långvarig nedstängningen av samhället blir och när efterfrågan på hotellrum kan tänkas normaliseras igen. Det är rimligt att räkna med att det kommer att dröja ett tag, åtminstone till efter sommaren. Affärs- och konferensresandet kommer sannolikt vara dämpat en stund även efter att folk börjar gå till jobbet igen.

Där det finns stora risker finns dock även stora möjligheter. Skulle Pandox klara av att ta sig igenom den här krisen utan stora nyemissioner så lär aktien på dagens nivåer vara ett rejält klipp.

Köprekommendationerna har också haglat över Pandox-aktien de senaste dagarna. Den allmänna uppfattningen tycks vara att oron är överdriven. Mycket elände har helt klart prisats in i aktien den senaste månaden och är man offensivt lagd, långsiktig och beredd att eventuellt ta ytterligare förluster på börsen så kan Pandox-aktien vara värd en chansning.

Hela vägen till en köprekommendation räcker det dock inte. Riskerna är i högsta grad verkliga och i dagsläget finns det så många andra utbombade aktier på Stockholmsbörsen, inte minst i fastighetssektorn, att vi tycker det är lite onödigt att satsa på den med kanske allra störst risk. Vi avvaktar tills utsikterna för hotellbranschen klarnar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Pandox B | Neutral | 65,70 | - |