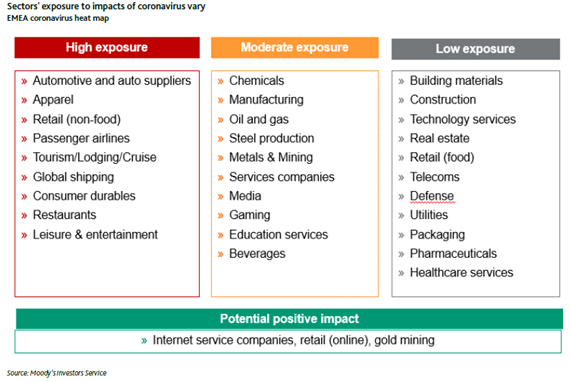

Kreditvärderingsinstitutet Moody’s har delat in de största sektorerna efter hur stor sannolikheten är att de påverkas av coronavirusutbrottet. Indelningen är hög exponering, måttlig exponering och låg exponering.

Moody´s uppskattar att bara 9 procent av de 920 företag de har granskat har hög exponering för effekterna av coronavirusutbrottet. Drygt hälften har en måttlig exponering och resten en låg exponering.

Viktiga faktorer för bolagens överlevnad är likviditeten och anpassningsförmågan. Företag med redan svag likviditet kommer att vara mer väldigt utsatta vid ett långvarigt utbrott.

Sektorerna med hög exponering är biltillverkare, passagerarflygbolag, fraktbolag, hotell, resebolag, fritidsartiklar och restauranger. De kommer att få det klart största vinsttappet. Effekten på deras kreditkvalitet beror på förmågan att anpassa sin verksamhet och sin finanspolicy samt upprätthålla en tillräcklig hög likviditet.

Resebegränsningar kommer att erodera resebolagen och lyxprodukttillverkarnas intäkter i synnerhet som kinesiska turister står för mer än en tredjedel av alla globala personliga köp av lyxvaror under 2019.

En minskad efterfrågan kommer att sänka vinsten i sektorer med måttlig exponering. Svagt oljepriser kommer att minska lönsamheten och kreditförhållandena för prospektering och produktionsföretag inom oljeindustrin. Råvaru- och gruvföretag kommer att påverkas av fallande priser som minskar vinsten. Däremot kan en handfull guldproducenter dra nytta av högre priser om det är fortsatt flykt till trygga hamnar.

Det finns ljuspunkter. Kreditkvaliteten i vissa sektorer kommer att vara mer motståndskraftig, även i stressade coronatider. Telekom- och teknikföretag kan dra nytta av karantän och minskat behovet av fysiska kontakter.

Efterfrågan på livsmedelsbutik och relaterade förpackningsindustrin ser ut att förbli stabil. Men de lyfter ett varningens finger för att försäljningen kan drabbas av störningar i leverans- och produktionskedjan.

Bostadsfastighetsbolag bör i allmänhet vara ganska välisolerade från coronavirusets framfart. Men de kommersiella fastighetsbolagens intäkter kan minska om kontrakt med hyresgäster är kopplade till den totala efterfrågekollapsen.

Kreditkvaliteten på hälsovårdsföretag som tillhandahåller kritiska tjänster bör vara motståndskraftig. Även allmännyttiga bolag som el- och vattenföretag bör också ha minimal exponering för aktuella händelser.

Företag med högre betyg är i allmänhet bättre i finansiellt skick att klar nedgången. Deras verksamheten är i allmänhet mer motståndskraftig och de har mer likviditetskällor till finansiering.

En av knock-on-effekterna av virusutbrottet är att aktiviteten för obligationsemissioner har tvärstannat. Det gör att vissa företag är mycket sårbar för refinansieringsrisk då tillgången till obligationsmarknaderna nu begränsas.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter