Telia-aktien har mer eller mindre gjort sitt jobb under den senaste månadens extrema börsturbulens. Kursen föll mindre än index i nedgången och den har de senaste dagarna även återhämtat sig en del. Facit för den senaste månaden är i skrivande stund ett kursfall på knappt 20 procent vilket kan jämföras med Stockholmsbörsens breda index, OMXSPI, som står på minus 34 procent för samma period.

Teleoperatörer är en klassisk trygg hamn i tider då börsen oroar sig för sämre konjunktur. Telefoni och bredbandsanvändning påverkas väldigt lite av konjunkturläget. Kassaflöden och utdelningar påverkas därför inte heller särskilt mycket och det gör det lättare att räkna på värdering och direktavkastning i aktien även om framtiden i övrigt ter sig högst osäker.

Baksidan av det myntet är att tillväxten för operatörer som Telia och Tele2 är väldigt låg. Det är i högsta grad mogen verksamhet och kampen om kunderna är tidvis hård. Försöken att skapa tillväxt i Eurasien tog en ände med förskräckelse och numera är det Sverige, Norge, Finland och Baltikum som gäller för Telia, plus det fortsatta delägandet i Turkcell i Turkiet.

Pengarna från försäljningar i Eurasien har bland annat gått till förvärv i Norge och i november fick Telia även äntligen klartecken för förvärvet av Bonnier Broadcasting. Därmed har bolaget även fått ett tv-ben där TV4, C-Moore och finska MTV ingår.

Tanken är att det ska bli lättare att locka nya kunder och behålla gamla, främst på privatsidan, om man kan fylla sina nät med unikt och attraktivt innehåll. Tillsammans blir Telia Company och Bonnier Broadcasting finansiellt starkare vilket ökar möjligheten att buda hem attraktiva rättigheter, inte minst inom sport. Till en början ligger dock mycket fokus för Telia på att utvinna tänkta synergier från förvärvet. Målet är satt till 600 Mkr i synergivinster år 2022.

Även vid sidan om tv-verksamheten är det mycket fokus på effektiviseringar och besparingar inom Telia. Bolaget har, framför allt i Sverige, ett relativt stort antal abonnenter inom fast telefoni. Det är en företeelse i stadig tillbakagång vilket tynger tillväxttalen och gör att det blir allt mer olönsamt att drifta fasta nät. Samtidigt kan man inte överge sina kunder.

Då gäller det som sagt att kompensera för detta genom besparingar och effektiviseringar i hela verksamheten. De operativa kostnaderna sänktes med 2 procent under 2019 och målet är detsamma för innevarande år.

Från och med 4 maj är det Allison Kirkbys jobb att styra Telia-skutan. Hon var mellan 2015 och 2018 vd för värsta konkurrenten Tele2. Ifjol tog även tidigare Tele2-vd:n Lars-Johan Jarnheimer över ordförandeklubban i Telia Company.

På aktiemarknaden ses Tele2 fortfarande som ett lite mer snabbfotat och modernt alternativ till Telia och det finns fortfarande ett relativt stort värderingsgap mellan de båda bolagen. En förhoppning är nu att de båda Tele2-veteranerna ska kunna stärka aktiemarknadens förtroende för Telias långsiktiga mål och förmåga att lämna attraktiva utdelningar.

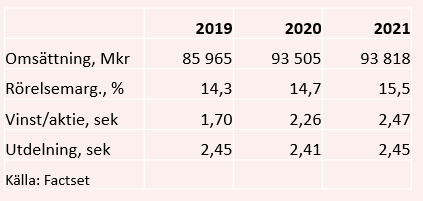

För 2020 räknar analytikerna i snitt med att Telia Company rapporterar knappt 9 procent högre intäkter, drivet av tillskottet av Bonnier Broadcasting. För 2021 är snittprognosen en nolltillväxt. Lönsamheten väntas förbättras och rapporterat rörelseresultat spås öka med 11 respektive 6 procent de närmaste åren.

Snittprognosen för vinst per aktie ligger enligt Factset på 2,26 kronor för 2020 och på 2,47 kronor för 2021. De estimaten ger p/e-tal på 14,9 respektive 13,6 för de närmaste åren.

För 2019 föreslås en utdelning på 2,45 kronor per aktie vilket med dagens kurs innebär en direktavkastning på 7,3 procent.

Investeringsnivåer och kassaflöden väntas vara stabila under de kommande åren. Snittprognoserna för de närmaste årens utdelningar ligger enligt Factset på 2,41 kronor per aktie respektive 2,45 kronor. Direktavkastningen väntas således hålla sig runt 7 procent om året.

Telia Company har haft en hel del att stå i de senaste åren med reträtt från Eurasien och stora investeringar i fiber och 5G. Tillväxten har blivit lidande och resultatutvecklingen har varit svajig.

Någon tillväxtraket lär inte Telia bli heller de kommande åren. Det gäller dock för den nya ledningen i bolaget att skapa förtroende för strategin och för kassaflödena. Lyckas man med det finns förutsättningar att Telia kan börja stänga värderingsgapet mot konkurrenterna vilket skulle kunna ge aktieägarna en trevlig resa de kommande åren.

Oavsett hur det går med det så erbjuder aktien efter den senaste månadens kursfall en väl tilltagen direktavkastning. Även med oförändrad utdelning de kommande åren avkastar en investering i Telia-aktien 7 procent om året. Det motsvarar det man brukar säga är en normal årsavkastning på börsen.

Telia-aktien har åkt med utför i den senaste månadens börsras. Till skillnad från många andra bolag så har dock Telia goda förutsättningar att leverera resultat och utdelningar i linje med tidigare förväntningar. Det ger attraktiva nyckeltal för aktien. En viss påverkan kan såklart inte uteslutas men den bör inte bli särskilt stor. Efterfrågan på telefoni och bredband har som sagt inte minskat den senaste tiden, tvärt om.

Sammantaget tycker vi Telia-aktien är köpvärd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Telia Company | Köp | 33,58 | - |