Det är inte lätt att börja en sådan här text eller så är det bara att vända på steken och skriva Corona. Då har allt mer eller mindre löst sig. För vi kan ju ändå konstatera att vi har en av de mest dramatiska perioderna på finansmarknaden bakom oss och det mesta, för att inte säga allt, kan förklaras av att effekterna av Corona-spridningen varit betydligt mer dramatiskt än de lite lugnande besked som gavs i slutet av januari och början av februari.

Sedan tillkom förstås oljeprisraset när Saudiarabien bestämde sig för att sätta tumskruvarna på övriga oljeproducenter att rätta in sig i ledet.

När det gäller förutsägelser om vad som ska ske på finansmarknaden lär dessa tidiga insikter kring konjunktur- och finansutveckling hamna i det absoluta bottenskiktet ur ett historiskt och finansiellt perspektiv. Men nu finns heller till synes ingen botten på profetiorna kring hur illa det kan gå.

.png)

Det kan i alla fall konstateras att börsnedgången sedan årstoppen nåddes runt mitten av februari varit brutal över hela linjen. Värst drabbade är aktiemarknaderna i den mer utvecklade ekonomierna där den genomsnittliga nedgången landar på dryga 30 procent. Detta trots att det levererats massiva penning- och finanspolitiska satsningar. Att åtgärderna kom för sent, alternativt betraktas som för små, kan skönjas i att volatiliteten, och därmed nervositeten bland placerare, på börsen snarast gått upp i samband med att åtgärderna presenterar.

Det viktigaste volatilitetsindexet, VIX, för den amerikanska börsen har nu skjutit i höjden och ligger kring den nivån som nåddes under de mest turbulenta dagarna under finanskrisen 2008.

.png)

På konjunktursidan har marknaden gått från att hoppas på en rejäl skjuts uppåt så snart Kina fick sin smittspridning under kontroll (V-återhämtning) till att börja överge hoppet om att tillväxten i alla fall ska ta fart någon gång mot slutet av 2020 eller inledningen av 2021 (U-återhämtning). Nu tycks marknaden istället vara inställd på att det här kan bli en mer långvarig, och djupare, nedgång som sträcker sig ett antal år framåt.

På sätt och vis är det ändå förståeligt att konjunkturoptimismen höll i sig ett bra tag in på det här året. Det mesta av den inkommande makrostatstiken under inledningen av 2020 har de facto varit positiva överraskningar. Citigroups Economic Surprise Index (ESI), som mäter hur makrostatstiken rullas ut i förhållande till analytikernas prognoser, har indikerat att det mesta bestått av positiva utfall.

.png)

Det gäller främst i USA men även i EMU-regionen, och bland tillväxtekonomierna gällde detta fram till för bara någon vecka sedan. Det mesta av statistiken och analytikernas konsensusprognoser har dock samlats in innan turbulensen på finansmarknaden. Dessutom innan Europa (och troligen snart USA) blev centrum för Corona-spridningen.

Så när vi granskar ESI är det en mer trolig utveckling att övriga världen följer med i det branta fall för ESI som kan ses för Emerging Markets under de senaste veckorna. Om nu inte analytikerna hinner justera ner sina prognoser innan statistiken börjar rullas ut.

För att summera så har det varit rejält tufft för börsen och på finansmarknaden i stort under den senaste månaden. Utvecklingen indikerar dessutom att konjunkturen ska göra en rejäl djupdykningen under de kommande månaderna. Hur djup och långvarig den konjunktursvackan kommer att bli står ändå än så länge skrivet i stjärnorna. En ungefär lika bra prognos som man kan göra kring Corona-smittans effekter i stort.

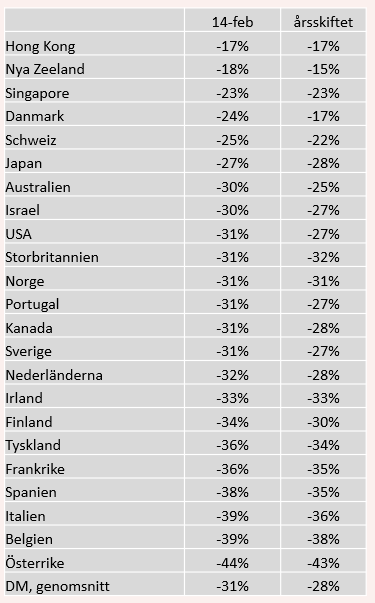

Developed Markets

Den genomsnittliga nedgången sedan 14 februari summerar till hela 30,6 procent. Så det är inte tu tal om annat än att det här är en av de värsta nedgångarna i modern tid. Noterbart är att nedgången i Hongkong endast ligger på 16,8 procent. Möjligen en effekt av att Kina ser ut att vara på väg ut ur den värsta Corona-krisen men troligen har också en del stödåtgärder haft positiv effekt. Samtidigt är det tydligt hur spridningen av Corona-viruset slår på börsutvecklingen.

Förlorarna på börslistan återfinns i Europa som numera är Corona-krisens epicentrum. Näst på tur är troligen USA, i alla fall talar de senaste dagarnas börsutveckling för det. Lite förvånande att inte Italien hamnar allra längst ner på börslistan sett till både svaga statsfinanser och en skakig banksektor.

Emerging Markets

Här stannar den genomsnittliga nedgången sedan 14 februari på 17,3 procent. Tillväxtekonomierna har som grupp klarat Corona-krisen bäst men mycket förklaras av att den dominerande kinesiska börsen endast sjunkit med 10,9 procent. Här spelar sannolikt stödåtgärder en betydande roll, liksom det faktum att de tillåtna börsrörelserna är begränsade. Samtidigt är det lite förvånande att flertalet asiatiska länder noterar relativt sett begränsade nedgångar.

Många av tillväxtekonomierna väntas dock dra stor fördel av de massiva penningpolitiska stimulanser som presenterats i mer utvecklade ekonomier, och ett oljepris som mer eller mindre kollapsat. Dessutom var börsuppgången under 2019 bara lite drygt hälften av den vi såg bland DM-ekonomierna, så fallhöjden har också varit betydligt lägre.

Frontier Markets

Här hittar vi de två länder/regioner som kan påvisa en positiv börsutveckling. I Libanons fall handlar det väl främst om att börsen hann sjunka som en sten redan i mitten av november innan Corona-krisen. Närmast samma sak gäller den Västafrikanska Ekonomiska och Monetära Unionen. Genomsnittsnedgången bland förhoppningsekonomierna landar ändå på 24,8 procent med Kuwait som det stora sänket. Här väger dessutom den statskontrollerade banksektorn tungt. Det här är ändå en grupp länder som bör gynnas av lägre räntor och andra stimulansåtgärder. Baksidan är att länderna oftast är finansiellt känsliga.