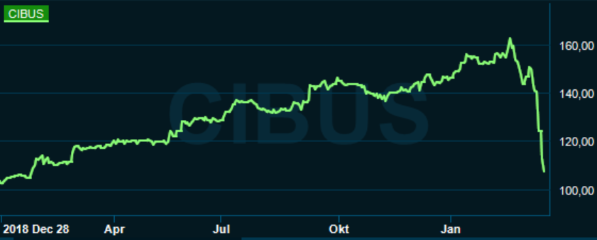

Fastighetssektorn höll till en början emot börsraset på Stockholmsbörsen. De senaste veckorna har dock även den sektorn fallit kraftigt och lilla Cibus Nordic Real Estate är inget undantag. Kursen är ned över 30 procent på en månad.

Bolaget är specialiserat på livsmedels- och dagligvarusektorn och ägde vid årsskiftet 142 fastigheter i Finland där kedjor som Kesko, Tokmanni (som är ett slags finskt Jula) och S-gruppen står för den absoluta merparten av hyresintäkterna. Dessa tre kedjor var vid årsskiftet så kallade ankarhyresgäster i fastigheter som stod för 90 procent av driftnettot i bolaget. Av de återstående 10 procenten var hälften dagligvaruhandel och hälften övrig handel.

Livsmedel och dagligvaror behövs i alla lägen och även om många i dagens coronatider upptäcker, eller tvingas till, att även handla mat på nätet så svarar e-handeln fortfarande för en mycket liten del av omsättningen i sektorn. Risken för vakanser är låg men lokalerna är å andra sidan svåra att hyra ut till annan verksamhet om vakanser trots allt skulle uppstå.

Cibus är från början en skapelse av mäklarfirman Pareto som köpte samtliga fastigheter i två fonder som ägdes av finska Sirius Capital Partners. Cibus-aktien noterades därefter på First North i början av 2018. Bolaget har som målsättning att ta sig in på huvudlistorna.

Värdet på de förvärvade fastigheterna var vid noteringen motsvarande cirka 8 miljarder kronor. I den senaste rapporten hade värdet ökat till cirka 9,5 miljarder kronor. Under 2019 har förvärv genomförts för netto cirka 550 Mkr.

Finland är som sagt Cibus huvudmarknad och bolaget äger huvudsakligen fastigheter i södra och sydvästra delen av landet. Fokus ligger på tätbefolkade områden och på relativt moderna fastigheter.

Finland fortsätter att vara en intressant marknad för Cibus och bolaget har nyligen tillsatt en ansvarig för fortsatt expansion i landet. Fokus har dock även skiftat till framför allt Sverige där Cibus också ser goda möjligheter till vidare tillväxt. Vd Sverker Källgården konstaterar i bokslutsrapporten att den svenska marknaden är väldigt lik den finska. I Sverige finns både nybyggda butiker såväl som små och medelstora portföljer av livsmedelsbutiker som kommer ut till försäljning.

Ett stort kliv in på den svenska marknaden togs så sent som i början av mars då Cibus meddelade att man kommit överens med Coop om förvärv av en fastighetsportfölj bestående av 111 butiker i södra och mellersta Sverige. Värdet på portföljen uppgår till cirka 1,9 miljarder kronor och Cibus finansierar affären delvis genom en riktad nyemission på knappt 900 Mkr.

Emissionen hann genomföras innan det värsta kursfallet, kursen landade på 142,50 kronor vilket var 4-5 procent lägre än när affären först presenterades. Utspädningen blir knappt 17 procent.

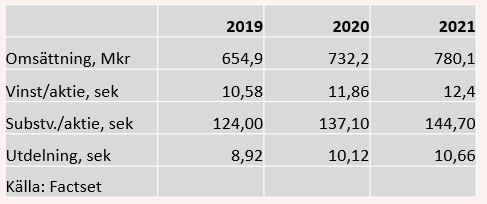

Vid årsskiftet, alltså före affären med Coop, hade Cibus ett långsiktigt substansvärde per aktie på 11,4 euro vilket med dagens växelkurs motsvarar cirka 124 kronor. Dagskursen på aktien ligger i skrivande stund på 105,50 kronor vilket innebär en rabatt mot substans på 15 procent.

En rabatt mot substansvärde indikerar att aktiemarknaden prisar in fallande substansvärden i framtiden. Den viktigaste drivkraften i en sådan utveckling skulle vara stigande avkastningskrav på fastigheterna. Det kan uppstå antingen via minskat intresse för fastigheter generellt med lägre priser som följd. Andra viktiga faktorer är ränteläget, vakanser och driftkostnader.

Med en kraftigt dämpad ekonomisk aktivitet att vänta de kommande kvartalen lär räntorna inte höjas. Oro för sämre tider har dock redan påverkat obligationsmarknaden negativt så den finansieringsformen riskerar att bli mindre förmånlig framöver. Vid årsskiftet hade Cibus banklån på 400 miljoner euro och en obligation på 135 miljoner euro. Denna löper ut om ett drygt år och har hittills antagits kunna sättas om till en lägre ränta, något som nu är mer osäkert.

Vakanser bör inte vara någon stor risk och intresset för fastighetsinvesteringar lär också bestå, givet ett fortsatt extremt lågt ränteläge.

De analytiker som bevakar Cibus räknar enligt Factset med att substansvärdet ökar med 12 procent innevarande år och med 8 procent året därpå.

Utdelningen för 2019 föreslås preliminärt bli 0,82 euro per aktie (uppdelat på fyra tillfällen) vilket motsvarar cirka 8,90 kronor. Direktavkastningen uppgår för närvarande till 8,5 procent.

För de båda närmaste åren väntas utdelningar på 0,93 euro och 0,98 euro. Det ger i dagsläget direktavkastningar på 9,6 procent respektive 10,1 procent.

Även om estimaten skulle justeras ned en hel del de kommande månaderna så ser direktavkastningen onekligen attraktiv ut i Cibus. Bolaget har också som uttalat mål att lämna en bra utdelning till aktieägarna.

Rent operativt är risken i verksamheten låg. Livsmedel och dagligvaror behövs oavsett konjunkturläge och rimligtvis även i coronatider. Om något har vi sett en ökad efterfrågan då många oroliga bunkrar varor. Finansiellt finns på sikt en viss risk för högre räntor i bolagets obligationslån.

Det har framgått tydligt att fastighetssektorn och Cibus-aktien inte är immun mot kursrasen på börsen. Ytterligare kursfall kan inte uteslutas oavsett hur stabil verksamheten är rent operativt. Finns inga köpare så faller kursen när pressade investerare säljer.

Förr eller senare lägger sig dock dammet på börserna och om inte världen ser radikalt annorlunda ut vid det laget bör Cibus även fortsättningsvis ha goda förutsättningar att generera stabila kassaflöden och lämna bra utdelningar. Därmed bör också aktiemarknadens intresse för aktien återkomma. Vi tycker sammantaget fortfarande att Cibus-aktien är köpvärd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Cibus Nordic Real Estate | Köp | 107,50 | - |

")