Nobina-aktien har fallit kraftigt i de senaste veckornas börsras. Busstrafik är i princip helt konjunkturoberoende verksamhet så reaktionen kan tyckas märklig. Faktum är dock att Nobina lär känna av en effekt på resultatet om antalet resenärer sjunker till följd av att folk av olika anledningar stannar hemma från jobben den närmaste tiden.

Anledningen är att Nobina har en relativt stor andel kontrakt med rörlig ersättning där just antalet resenärer är en viktig parameter. Dessa innehåller såklart aningen mer risk men därmed också bättre lönsamhet och större möjligheter till tillväxt i intäkterna. Nobina kan använda sin expertis när det gäller busstrafik för att optimera tidtabeller och bemanning.

Kvalitativa parametrar som kundnöjdhet och punktlighet brukar också ingå i ersättningsmodellerna.

Nobina har aktivt jobbat för att höja andelen incitamentsbaserade kontrakt och man har kommit längst på den svenska marknaden. En knapp tredjedel av kontrakten i Sverige är incitamentsbaserade. Hur stor andel av ersättningen som är rörlig varierar. Några kontrakt är helt rörliga medan andra ligger kring 25-30 procent rörligt.

Sverige är också Nobinas klart mest lönsamma marknad och Sverige har svarat för hela 83 procent av koncernens rörelseresultat de senaste fyra kvartalen. Så även om andelen incitamentsbaserade kontrakt är väldigt låg i de övriga nordiska länderna är det påverkan i Sverige som aktiemarknaden oroar sig för.

Utöver själva resenärstalen har Nobina såklart en hel del egna anställda chaufförer som riskerar att bli sjuka. Ökad sjukfrånvaro skulle kunna leda till stök och ökade kostnader.

Nobina har en rörelsemarginal på bara knappa 6 procent och kostnaderna är inte jätteflexibla så det krävs inte mycket förändring på översta raden för att det kortsiktigt ska slå mot vinsten.

Effekten av coronaviruset är svår att uppskatta, dels eftersom läget förändras snabbt och dels eftersom vi inte vet den exakta utformningen av Nobinas portfölj av incitamentskontrakt. Till skillnad från många andra sektorer så bör dock rimligtvis alla effekter på Nobina vara kortsiktiga. Den dag viruset börjar gå tillbaka igen så kommer folk att börja åka buss igen i ungefär samma utsträckning som tidigare.

I normalfallet är som sagt kollektivtrafiken inte särskilt konjunkturkänslig. Den låga operativa risken är också är förklaringen till att Nobina valt att ta på sig lite högre risk i utbyte mot bättre lönsamhet och bättre tillväxtmöjligheter.

Nobina leasar sina bussar och har därför en hög skuldsättning. Leasingavtalen löper med rörlig ränta och periodvis har det funnits oro på aktiemarknaden för bolagets höga skuldsättning. Det nuvarande läget, med hotande global recession, sänker dock risken för stigande räntor så det är om något gynnsamt för Nobina.

Rent operativt har inget hänt som föranleder investerarna att fly ur Nobina-aktien. Den senaste kvartalsrapporten kom dagarna innan jul och visade på en viss marginalpress från många nya kontrakt. Lönsamheten i Nobinas uppdrag är alltid sämre i början av avtalsperioderna. Många nyvunna, eller förlängda, kontrakt tenderar därför att tynga resultaten något.

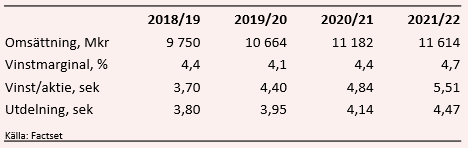

Utfallet i det senaste kvartalet var dock betryggande och de analytiker som bevakar Nobina höjde sina vinstprognoser något efter rapporten. För närvarande ligger snittprognosen i Factsets sammanställning för vinst per aktie under innevarande räkenskapsår, som sträcker sig fram till och med februari, på 4,40 kronor. Det är 19 procent högre än året innan.

För de båda närmaste åren väntas resultat på 4,84 kronor per aktie respektive 5,42 kronor per aktie. Efter den senaste tidens kursras ger de båda sistnämnda prognoserna p/e-tal på 11,8 respektive 10,6.

Direktavkastningen i Nobina-aktien väntas de närmaste åren ligga på 6,9 procent respektive 7,2 procent.

Som investerar får man kanske ta sig en funderar rent generellt om man vill stoppa in mer pengar på börsen i dagsläget. Utvecklingen är minst sagt skakig och det finns sannolikt en del dåliga nyheter kvar att rapportera innan utvecklingen vänder vad gäller coronaviruset.

Med det sagt så tycker vi ändå att Nobina-aktien ser köpvärd ut. Verksamheten kommer inte att gå helt opåverkad genom det här. En tredjedel av kontrakten i Sverige har som sagt någon form av incitamentsbaserad ersättning och Sverige är den absoluta vinstmotorn i bolaget. Mellan tumme och pekfinger är det runt en fjärdedel av rörelseresultatet som riskerar att påverkas i någon utsträckning.

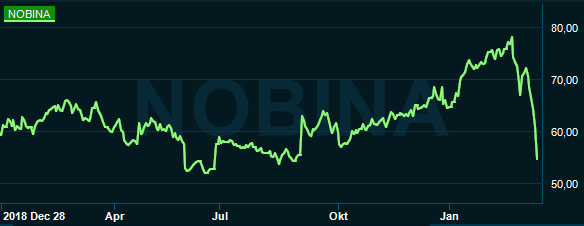

I Nobina ser vi dock till skillnad från i många andra bolag inte samma risk för långvarigt negativa effekter. När epidemin väl börjar avta i Sverige borde Nobina relativt snabbt vara tillbaka på banan igen. Efter ett kursras på över 25 procent på bara några veckor så har marknaden tagit rejäl höjd för ett par sämre kvartal än väntat.

Innevarande års utdelning kanske inte kommer att leva upp till förväntningarna, men på lite sikt erbjuder dagens kursnivåer också riktigt attraktiva direktavkastningar.

I den mån man som sagt överhuvudtaget vill stoppa in mer pengar på börsen i dagsläget så tycker vi Nobina-aktien är värd en investering. Vi behåller vår köprekommendation.