2019 blev inget vidare år för kökstillverkaren Nobia. Efterfrågan var trög på båda bolagets huvudmarknader: Norden och Storbritannien. Organiskt föll omsättningen med 1 procent i Norden medan den steg lika mycket i Storbritannien. Justerat för jämförelsestörande poster var också resultatet på sista raden helt oförändrat jämfört med året innan.

Att sälja kök innebär såklart att man är beroende av hur många bostäder som byggs eller renoveras. Det har knappast undgått någon att bostadsbyggandet i Sverige bromsat in kraftigt sedan 2017. Bostadsmarknaden generellt har också genomgått en svacka. Eftersom många köksrenoveringar sker just i samband med inflyttning så påverkar även det efterfrågan negativt. Totalt i Europa beräknas renoveringar stå för hela fyra femtedelar av efterfrågan på kök och nybyggen för resten. Nobia är dock starka på projektmarknaden.

Problemen i Storbritannien härstammar från Brexit-beslutet 2016 och den utdragna process som följt därpå. Det har skapat osäkerhet som påverkat byggmarknaden negativt i landet.

Nu har Storbritannien slutligen lämnat EU och även om långa förhandlingar om parternas exakta relationer och åtaganden framöver lär följa, så har läget klarnat en hel del. Även i Norden finns ljusglimtar, framför allt i Sverige där bostadsmarknaden stabiliserats. Andrahandsmarknaden för bostäder har piggnat till märkbart. Med ett allmänt större förtroende för marknaden är kunderna också mer villiga att teckna sig för köp av bostäder i nybyggnadsprojekt. Åtminstone större aktörer har därmed lite lättare att få igång nya projekt igen.

Det är dock långa ledtider i byggsektorn och de ljusglimtar som finns på marknaderna syntes inte mycket av under fjärde kvartalet för Nobia. Organiskt backade omsättningen med 2 procent. Marknaderna i både Norden och Storbritannien bedöms ha varit svagare än motsvarande period året innan.

I region Norden noterade Nobia en organisk försäljningsutveckling på -4 procent. Hälften av det tappet är dock butiker som gått från att vara egenägda till att vara franschisebutiker. I Storbritannien noterades en organisk försäljningstillväxt på 1 procent.

Glädjande var dock att Nobia i fjärde kvartalet för första gången på nästan tre år kunde visa upp en högre rörelsemarginal än i jämförelseperioden. Justerat för engångsposter (som tyngde fjolåret) noterades en förbättring till 6,0 procent från 5,2 året innan.

Efterfrågan på huvudmarknaderna kan Nobia inte göra något åt. I väntan på bättre medvind har bolaget de senaste åren däremot ägnat sig åt effektiviseringar. Det är ett arbete som pågått egentligen ända sedan finanskrisen men i och med att Nobia gjort ett antal förvärv sedan dess finns nya effektiviseringar att jobba med.

Tidigare vd:n Morten Falkenberg sade innan han lämnade sin post att mycket av värdeskapandet i Nobia de kommande åren ligger inom just fortsatta effektiviseringar av produktion och logistik. Ett stort beslut i den frågan fattades i slutet av förra året då det bestämdes att en ny, stor, högautomatiserad fabrik ska byggas i Jönköping. Byggstart väntas ske under andra kvartalet och fabriken väntas stå klar 2024. Investeringen uppgår till 2 miljarder kronor.

Nobias bokslutsrapport var en besvikelse för aktiemarknaden som hade förväntat sig lite mer på de flesta punkter. En siffra som dock överträffade förväntningarna var utdelningen på 4 kronor per aktie. Där var snittprognosen 3,80 kronor.

Nobia är en utdelningsfavorit så aktiemarknaden förlät ett närmare 15 procent lägre rörelseresultat än väntat och handlade upp Nobia-aktien på rapporten. Sedan dess har dock aktien backat kraftigt. Räknat från toppnivåerna i början av året är nedgången i skrivande stund 20 procent.

Det innebär att direktavkastningen på den föreslagna utdelningen är uppe i hela 6,7 procent.

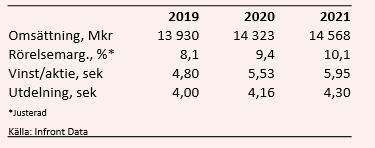

För 2020 räknar analytikerna enligt Infront Data i snitt med att omsättningen ökar med 3 procent och att den justerade rörelsemarginalen förbättras till 9,4 procent från fjolårets 8,1 procent. Rörelseresultatet väntas öka med 19 procent exkluderat engångsposter.

För 2021 spås en omsättningsökning på 2 procent. Den justerade rörelsemarginalen väntas då vara uppe i 10,1 procent.

Engångsposter väntas dock tynga de båda närmaste åren och utväxlingen på sista raden blir lite mer blygsam. Snittprognoserna för vinst per aktie ger i dagsläget p/e-tal på 10,8 respektive 10,0. Justerat för leasing är skuldsättningen låg i Nobia och den skuldjusterade värderingen uppgår till låga 8,5 gånger 2020 års väntade rörelseresultat.

Direktavkastningen i Nobia-aktien de närmaste åren väntas uppgå till 7,0 procent respektive 7,2 procent.

Värdering och direktavkastning är onekligen attraktiva i Nobia-aktien. Det är nästan uteslutande lönsamhetsförbättringar som väntas driva vinsttillväxten de kommande åren. En förbättrad efterfrågan på huvudmarknaderna skulle således vara ett extra plus. Vi ser som sagt positiva tecken både i Norden och i Storbritannien, så en bättre utveckling än väntat på översta raden är definitivt en möjlighet de kommande åren.

Samtidigt ligger en kraftigt förbättrad underliggande lönsamhet i förväntningarna. Marginalerna har som sagt varit pressade under lång tid och även om de förbättrades i fjärde kvartalet var utfallet en bit under förväntan.

Dagens värdering tar dock höjd för risken för nya besvikelser på marginalfronten. Det vägs också upp av den höga direktavkastningen, den låga värderingen och det faktum att huvudmarknaderna borde ha passerat botten för den här gången. Med låga finansiella skulder är nya förvärv också en möjlighet.

Coronaviruset påverkar allt för tillfället men Nobia har åtminstone ingen försäljning eller tillverkning i Kina vilket är ett plus.

Bolaget har en kapitalmarknadsdag 19 mars, vilket kanske kan skaka liv i aktien igen. Vi höjer vår rekommendation till Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Nobia | Köp | 59,05 | - |