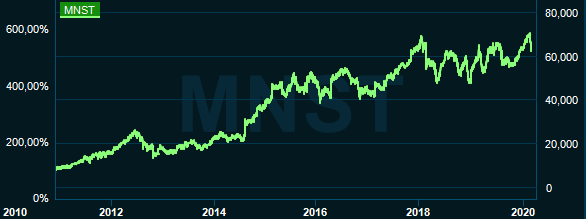

Monster-aktien hörde fram till slutet på 2017 den absoluta toppen av amerikanska aktier mätt i avkastning. Mellan 1997 och 2017 var den genomsnittliga avkastningen hela 43 procent per år mätt i amerikanska dollar.

De två senaste åren har aktiekursen rört sig sidledes. Det har gjort att aktiens värdering kommit ner till historiskt låga nivåer. Tidigare handlades aktien mellan ett p/e-tal på 30 till 40, nu landar det söder om 30 och för innevarande år har Monster p/e-tal 25.

Amerikanska Monster Energy är tillsammans med den europeiska energidryckstillverkaren Red Bull marknadsledare. Tillsammans har de två dominanterna mätt i antal enheter en global marknadsandel på över 25 procent. Det är en koncentrerad marknad och de fem största spelarna har tillsammans halva världsmarknaden.

Nu utgör bara energidrycker runt 1,7 procent av den totala marknaden för icke alkoholhaltiga drycker världsmarknaden för energidrycker spås växa med runt 6 procent per år de närmaste fem åren enligt statistik från Globaldata. Det är ungefär 50 procent starkare tillväxt än totalmarknaden för icke alkoholhaltiga drycker.

Monsters största marknad är den amerikanska, som man dominerar med en marknadsandel på över 37 procent. Den globala marknadsandelen sjunker till drygt 16 procent. Men det är den globala marknaden utanför USA som växer snabbast.

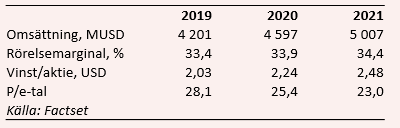

Utfallet för helåret 2019 var i linje med marknadens förväntningar. Försäljningen ökade med 10,3 procent. Energidryckerna utgör runt 93 procent av den totala försäljningen i bolaget och har en ökning på 11 procent. Bolagets nettovinst ökade med 11,6 procent. Lönsamheten är hög och rörelsemarginalen landade på höga 33,4 procent.

Enligt Factset landar försäljningstillväxten på 9 procent för de kommande tre åren fram till 2022. Det är en tillväxt som är starkare än underliggande marknadstillväxt för energidrycker. Den samlande bilden är att de två marknadsledarna fortsätter att växa snabbare med starka varumärken i ryggen.

Genom effektiviseringar och stordriftsfördelar tror analytikerna att nettovinsten ska öka mer. Genomsnittstillväxten är på 10,4 procent de närmaste tre åren. Det ger en vinst per aktie på 2,24 dollar för 2020, 2,48 dollar för 2021 och 2022 spås den växa till 2,73 dollar.

Att nettovinsten växer snabbare än försäljningen skapar en bra förutsättning för att rörelsemarginalen ska öka från dagens 33,4 procent till 34,6 procent 2022.

Monster har aldrig betalat en utdelning, eftersom bolaget är en stark förespråkare för återköp av aktier. Under de tre senaste åren har de årligen köpt tillbaka aktier för mellan 500 miljoner och 2 miljarder dollar.

Det är en trend som ser ut att fortsätta och sannolikt i mitten av intervallet. Monster har en ovanligt stark balansräkning. Vid årsskiftet hade Monster över 1,3 miljarder dollar i kontanter och kortfristiga placeringar i sin balansräkning och inga långfristiga skulder att tala om. Bolaget flaggar för att investeringsbehovet de närmaste åren är ganska låga.

Trots bolagets stora kassa och starka kassaflöde har Monster varit ganska inaktivt på fusions- och förvärvsfronten. Den mest meningsfulla strukturella förändringen av sin verksamhet inträffade 2015 genom det strategiska avtalet med Coca-Cola (Coke).

Affären var mångfacetterad, där Coke förvärvade en 18-procentig ägarandel i Monster. Monster överförde sin icke energidryck till Coke samtidigt som Coke överförde sina egna energimärken till Monster.

Den viktigaste anledningen till affären var sannolikt att genom Coke kom Monster åt en stor global distributionspartner. Det har varit en bra strategi då den globala energimarknaden utanför USA växer snabbare.

Nu har Coke beslutat att släppa en egen energidryck under eget namn. Flera på marknaden tror inte det blir en stor konkurrent till Monster, utan snarare ett komplement vid energidrycksförsäljning. Men det går inte att blunda för att det kan vara en faktor som gör att Monster-aktien nu är billigare än på länge. Vi tror att Monster Energys starka varumärke hos Millenials (som är den stora kundgruppen) är solid och att marknaden är tillräckligt stor för att klara av Coke som ny konkurrent.

Visst finns det andra farhågor kring energidrycker. Det skapas massor med nya lokala aktörer inom energidryckssegmentet. Nya aktörer har många utmaningar med stordriftsfördelar i produktionen och en bra och väl utbyggd distributionskedja. Och inte minst saknar de ett etablerat varumärke. Det talar för att de två giganterna inom segmentet fortsätter sin framgångsrika resa.

En annan faktor och risk som faktiskt talar till Monsters fördel är myndigheter. Eftersom energidrycker vanligtvis innehåller höga nivåer av koffein, efedrin, guarana och ginseng, tenderar de att granskas mer av tillsynsmyndigheter.

Det är en risk även för Monster. Med tanke på Monsters position som marknadsledare, så förstärker det också sin konkurrenskraftiga positionering. Nya aktörer på energidrycksmarknad skulle troligtvis behöva utveckla nya ingredienskompositioner och på sikt få en noggrannare inspektion från tillsynsmyndigheter.

Sist men inte minst gillar jag det erfarna ledningsteamet. Duon vd Rodney Sacks och finansdirektör Hilton Schlosberg, ledde ett konsortium för att köpa upp Monsters föregångare, Hansen's Natural, 1992.

De introducerade Monster energidryck 2002. Duon äger tillsammans runt 10 procent av Monster. Båda sitter även i styrelsen. Huvuddelen av deras förmögenhet är i Monster-aktier, och de sitter verkligen i samma båt med alla andra aktieägare. Och med facit i hand har de lotsat företaget extremt framgångsrikt.

Aktien finns i en uppsjö nordamerikafonder som marknadsförs i Sverige. SEB US All Cap Fund USD är den fond som investerat tyngst i aktien på 1,65 procent.

Monster är en icke-cyklisk verksamhet med en tydlig underliggande strukturell tillväxt. Värderingen har kommit ner betydligt. För den långsiktige investeraren kan det nu vara ett bra köpläge att köpa en marknadsledare med hög vinstmarginal och en underliggande vinsttillväxt på 10 procent till ett historiskt lågt p/e-tal.