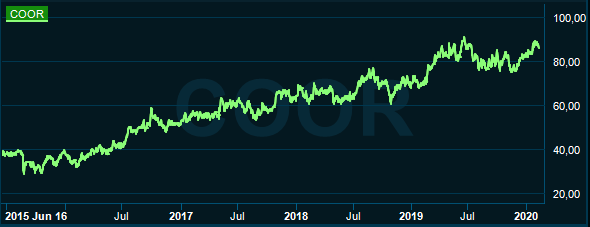

Coor-aktien fick en lite trög start på sin börskarriär. Debuten skedde i mitten av 2015 och aktien stod ganska rejält på minus efter några månader. Sedan dess har dock resan varit väldigt behaglig för aktieägarna. Kursen har stadigt tuggat sig uppåt och från bottennivåerna hösten 2015 är den upp nästan 200 procent.

Lugn och stadig tillväxt är vad Coor handlar om. Bolaget är nordisk marknadsledare inom så kallad Integrated Facility Management. Det skulle kunna översättas som arbetsplatsservice, alltså alla typer av tjänster som får en arbetsplats att fungera: exempelvis städning, fastighetsskötsel, mat, posthantering och reception.

Var för sig går de olika tjänsterna under benämningen Facility Management och när flera stycken tjänster levereras av en och samma aktör kallas uppdragen för Integrated Facility Management, IFM. För några år sedan satsade Coor helhjärtat på IFM-uppdrag eftersom de är större och mer komplicerade och passar en stor aktör som Coor.

Intäktsflödena blev dock ryckiga i takt med att bolaget vann eller förlorade de stora uppdragen. Numera satsar man därför även på att ha ett stadigt flöde av mindre uppdrag som stabiliserar resultaträkningen. Under 2019 kom knappt 40 procent av omsättningen från enskilda FM-uppdrag medan 60 procent var IFM-uppdrag.

I Norden har Coor en marknadsandel på cirka 40 procent inom IFM-uppdrag. Danska ISS är tuffaste konkurrenten med en andel på cirka 35 procent. Sverige är Coors största marknad och den svarar för halva omsättningen i koncernen. Norge utgör en fjärdedel, Danmark knappt 20 procent och Finland drygt 5 procent.

Coor har de senaste fem åren ökat omsättningen med i snitt 10 procent om året. Den organiska tillväxten har snittat 7 procent om året och förvärv har svarat för drygt 2 procent i snitt.

Det är dock först de senaste två åren som Coor kommit igång med förvärv. 2018 förvärvades tre bolag med en sammanlagd omsättning på cirka 1 miljard kronor. Under 2019 genomfördes ett förvärv som tillförde en omsättning på 250 Mkr.

Skuldsättningen i Coor ligger fortfarande under målnivån och vd Mikael Stöhr lyfter i sitt vd-ord i bokslutsrapporten fram att bolaget även fortsatt har en förvärvsagenda i hela Norden. Integrationen av tidigare genomförda förvärv sägs ha varit framgångsrika vilket stärkt Coors självförtroende på området.

Kunder och anställda har också i stor utsträckning valt att stanna kvar hos de förvärvade bolagen även efter att de blivit en del av en mycket större koncern. Det är viktigt inte bara i de förvärvade bolagen utan även för Coor i stort. Bolaget har de senaste åren i snitt förnyat 93 procent av alla kontrakt som löpt ut och det blev också facit för 2019.

Totalt tecknade Coor 14 nya kontrakt under året och tappade 13 stycken. Räknat i värde innebar det ett nettotillskott till omsättningen på 250 Mkr.

Totalt ökade Coor omsättningen under 2019 med 9 procent. I fjärde kvartalet enskilt var ökningen 5 procent varav 3 procent var organisk tillväxt. För Coor gäller att nystartade kontrakt är mindre lönsamma än kontrakt som har något år på nacken.

Konkurrensen är hård och kundnöjdhet är viktigt. I början av nya uppdrag tar Coor därför hellre i för mycket än för litet. Efter hand kan dock kostnaderna trimmas och uppdragen når full lönsamhet.

Perioder av stark tillväxt brukar därför medföra en press på marginalerna. Den något dämpade tillväxten under 2019, speciellt under fjärde kvartalet, medförde också stärkt lönsamhet. Den justerade rörelsemarginalen steg fyra tiondelar till 5,6 procent.

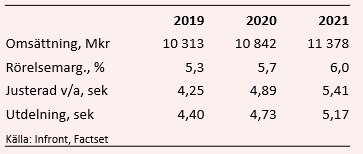

De analytiker som bevakar Coor räknar enligt Infront Datas sammanställning med att trenden från fjärde kvartalet ska fortsätta in i 2020. Den justerade rörelsemarginalen 2020 väntas förbättras ungefär en halv procentenhet. Tillväxten på översta raden väntas bli cirka 6 procent och det justerade resultatet väntas öka 15 procent.

För 2021 väntas en ytterligare förbättring av lönsamheten och en omsättningstillväxt på drygt 4 procent. Det justerade resultatet väntas öka 11 procent.

Snittprognoserna för rapporterad vinst per aktie i Coor åren 2020 och 2021 ger p/e-tal på 30,1 respektive 25,3. Den höga värderingen kommer sig av stora avskrivningar på immateriella rättigheter från tidigare gjorda förvärv. De påverkar inte kassaflödena men drar ned de rapporterade vinsterna.

Justerat för avskrivningar ligger p/e-talen enligt databasen Factset på 17,8 respektive 16,1.

För 2019 föreslår Coor en sammanlagd utdelning på 4,40 kronor per aktie varav hälften är en extrautdelning. Direktavkastningen blir 5,1 procent. Coor har fyra år i rad gjort en extrautdelning och en hög direktavkastning är en av aktiens fördelar.

Analytikerna räknar med att Coor kommer att bibehålla en hög utdelning. För de kommande två åren väntas direktavkastningar på 5,5 procent respektive 6,0 procent.

Förutom en bra direktavkastning är verksamhetens relativa okänslighet för konjunktursvängningar en av lockelserna i Coor-aktien. I sämre tider tenderar volymerna tvärt om öka då fler bolag ser över sina kostnader och väljer att lägga ut FM-tjänster på en extern part. Den underliggande tillväxten när det gäller IFM-uppdrag beräknas enligt Coor ligga på cirka 5 procent om året.

Coor-aktien gick starkt under första halvåret 2019 men hade därefter en dip under hösten. De senaste två månaderna har dock kursen studsat upp igen. Värderingen är i dagsläget lägre än för ett år sedan, men samtidigt en bit över snittet för de senaste fem åren.

Vi tycker dock inte att värderingen är avskräckande hög. Kassaflödena har förbättrats under 2019 vilket öppnar för nya förvärv i framtiden och en fortsatt bra direktavkastning. De långsiktiga utsikterna ser ljusa ut för Coor och vi tycker fortsatt att aktien är köpvärd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Coor Service Management Hold. | Köp | 85,80 | - |