Störst påverkan för de globala investerare som har fokus på tillväxtmarknaderna har sannolikt JP Morgan Government Bond Index Emerging Markets. Det är ett marknadsledande index för förvaltare av tillväxtmarknadsobligationer. Enligt JP Morgan följer fondförvaltare med över 200 miljarder dollar i kapital indexet.

Kinas ambitioner är att få tillgång till det globala kapitalet är tydliga. Målet är också att den kinesiska valutan Renminbi (även kallad Yuan) ska bli en global reservvaluta och en given plats i valutareserven hos världens centralbanker.

För att landets valuta i form av statsobligationer ska hamna där, krävs det en utvecklad, djup och väl fungerande obligationsmarknad.

Men det är en lång resa. Efter år av utredningar och dialog med både globala investerare och kinesiska myndigheter, börjar landet nu skörda frukterna.

Frågorna har varit många: Ökad transparens, kvotsystem, skattefrågor, en stabil handelskoppling mellan fastlandskina och Hongkong-börsen för obligationer och möjligheten att säkra den kinesiska valutan.

I fjol blev det lättare för de stora globala kreditvärderingsföretagen att driva egna bolag i Kina. Det har varit ytterligare en pusselbit. Många investerare anser att Kinas inhemska kreditvärderingsföretag är alltför försiktiga med sina betyg.

JP Morgan Government Bond Index Emerging Markets är inte det första viktiga obligationsindexet som tar in en ansenlig vikt av kinesiska obligationer.

I april i fjol började ett av de största och viktigaste obligationsindexen i världen en 20 månader lång inkluderingsprocess av kinesiska obligationer. Bloomberg Barclays Global Aggregate Bond Index ska inkludera över 360 obligationer utgivna av den kinesiska staten och tre stora kinesiska banker fram till november i år. Det är ett index som uppskattningsvis kommer att attrahera mellan 100 – 130 miljarder dollar i nettoinflöden när den kinesiska obligationsvikten hamnar på drygt 6 procent av indexvärdet.

Det har skapat stora flöden och omfördelningar när kinesiska A-aktier tar allt större plats i globala tillväxtmarknadsindex. Något som Placera rapporterat om, senast i ”Den kinesiska indexresan fortsätter”.

Inför hösten 2019 var förväntningarna högt ställda på den brittisk/amerikanska indexberäknare FTSE Russell som skulle lämna ett besked om eventuell inkludering av kinesiska statsobligationer i sitt flaggskeppsindex. Beskedet var negativt. FTSE Russell vill se ytterligare förbättringar av likviditeten på andrahandsmarknaden, större flexibilitet kring handelsprocesser som exekvering och administration av transaktioner

Ett positivt besked om inkludering kommer sannolikt senare under året. Då kommer det att innebära att flaggskeppsindexet FTSE Russell World Government Bond Index börjar lägga till kinesiska statsobligationer under 2021. Marknaden uppskattar att kinesiska statspapper kommer få en andel på drygt 5 procent, något som sannolkit skapar inflöden på mellan 120 till 160 miljarder dollar, när investerarkollektivet ska växla upp i kinesiska statspapper.

De båda globala obligationsindexen FTSE Russell och Bloomberg Barclays är två av världens mest använda obligationsindex. JP Morgan Government Bond Index Emerging Markets är samtidigt det ledande obligationsindexet för tillväxtmarknadsinvesteringar. En tillgångsklass som är betydligt mindre än globala obligationer. Tillväxtmarknaderna utgör 11–12 procent av det globala kapitalet för både aktier respektive obligationer.

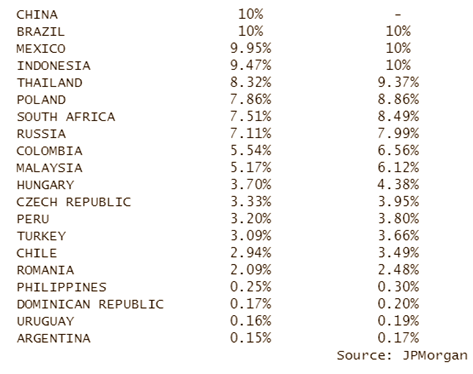

JP Morgan Government Bond Index Emerging Markets kommer från den 28 februari att börja en tio månader lång inkluderingsprocess av kinesiska statspapper. Totalt kommer JP Morgan att lägga till nio kinesiska statsobligationer, med löptider på fem till tio år.

Kinas närvaro i indexet kommer att öka med en procentenhet per månad under tio månader för att uppnå högst 10 procent vikt, vilket sätter det på samma nivå som Brasilien. Det kommer att skapa ringar på vattnet.

Enligt beräkningar av JP Morgan kommer de största förlorarna att bli Thailand, Polen, Sydafrika, Colombia och Malaysia. I snitt kommer alla länder att få en indexvikt som minskas med cirka en procentenhet. Hela omfördelningen mellan länderna uppskattas skapa ett nettoinflöde till kinesiska obligationer på uppskattningsvis 25 miljarder dollar. Ett belopp som är betydligt lägre än de uppskattningar som gäller för de globala obligationsindexen.

Den schweiziska investmentbanken UBS uppskattat nettoinflöden på mellan 250 till 500 miljarder dollar fram till 2022 om alla tre indexleverantörerna inkluderar kinesiska obligationer fullt ut. Internationella valutafonden (IMF) har gjort liknande prognoser som pekar på runt 450 miljarder dollar i nettoinflöden under de närmaste två till tre åren. I en kommentar säger IMF att det motsvarar så mycket som fyra procent av Kinas BNP.

Det är uppenbart att inkluderingen av kinesiska obligationer i ledande obligationsindex driver kapitalflöden. Kina har en hög rating på A+, samtidigt som räntan är attraktiv på drygt 3 procent i dagens lågränteklimat. Och det är klart att globala investerare är underviktade kinesiska obligationer. Enligt den kinesiska centralbanken står utländska investerare för drygt två procent av det totala ägandet. Men efterfrågan från utländska investerare ökar kraftigt. Den kinesiska marknaden kommer sannolikt att gå om den japanska som nu är världens näst största.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud