Byggjätten Skanska presterade något sämre än väntat i sitt fjärde kvartal. Rörelseresultatet förbättrades något jämfört med året innan men analytikerna hade väntat sig mer och utfallet var 8 procent under snittprognosen i Infront Datas sammanställning. Även orderingången missade några procent.

Vd Anders Danielsson lyfter dock i rapporten fram de förbättringar som skett under 2019. Under 2018 lade Skanska fast ett åtgärdsprogram för att komma till rätta med framför allt en svag lönsamhet och allt för många problemprojekt inom det bolaget kallar Byggverksamheten.

Det är bland annat i USA som många stora projekt drabbats av oförutsedda problem och ökade kostnader de senaste åren. Lösningen på problemet är att vara mer konservativ i det beräknar man använder i sina anbud. Det innebär att man inte alltid vinner uppdragen, men risken i verksamheten sänks och avsaknaden av problemprojekt kommer på sikt att lyfta lönsamheten i Byggverksamheten.

Målet är att på sikt nå en marginal på 3,5 procent. Dit kommer man dock inte att nå under 2020 på grund av att Skanska fortfarande har allt för många projekt i USA som löper med nollmarginal, vilket späder ut totalsiffran. I fjärde kvartalet blev byggmarginalen 2,6 procent jämfört med 2,0 året innan. Analytikernas snittprognos låg dock ett par tiondelar högre.

Geografiskt förbättrades lönsamheten i USA under fjärde kvartalet, liksom i Sverige. I Europa föll däremot marginalen i fjärde kvartalet. Det var en nedskrivning av goodwill i Storbritannien som drog ned lönsamheten.

Anders Danielsson sade till Nyhetsbyrån Direkt i samband med rapporten att han förväntade sig en ökad aktivitet i Storbritannien nu när Brexit är ett faktum. Marknaden har enligt vd:n varit avvaktande både vad gäller privata investerare och lite större infrastrukturprojekt.

Orderingången backade hela 25 procent i region Europa under fjärde kvartalet, men den backade ännu mer, 30 procent, i Sverige. Anders Danielsson förklarar tappet med att man just varit mer selektiv i sina anbud.

I USA, som ju har varit hårt drabbat av just problemprojekt, ökade däremot orderingången kraftigt. USA är Skanskas största marknad, den står för cirka 55 procent av orderboken. Framgångarna där innebar att den samlade orderingången i fjärde kvartalet bara blev marginellt lägre än för ett år sedan.

Av Skanskas rörelseresultat 2019 har Byggverksamheten svarat för 46 procent och Kommersiell Fastighetsutveckling för 40 procent. Skanska är duktiga på att utveckla kontorsprojekt och inte minst i USA har man varit framgångsrika på det området. Resultatutvecklingen för Kommersiell Fastighetsutveckling var stabil i fjärde kvartalet men rörelseresultatet förbättrades 7 procent för helåret 2019.

Vid årsskiftet hade Skanska 42 pågående projekt inom Kommersiell Fastighetsutveckling med uppskattade projektvinster på cirka 7 miljarder kronor. Fem nya projekt startades under fjärde kvartalet och nio avslutades.

Skanskas tredje verksamhetsben är Bostadsutveckling. Marknaden har börjat återhämta sig i Sverige efter en djup svacka under framför allt 2018. Fortfarande vill dock köparna i nybyggnadsprojekt teckna sig för köp klart senare än förr. Det gynnar dock stora aktörer som Skanska som har finansiella muskler att starta projekt med en lägre försäljningsgrad än vad de mindre bolagen klarar av.

Antalet projektstarter sjönk dock i Sverige och övriga Norden under såväl fjärde kvartalet som helåret 2019. Samtidigt ökade de i Europa. Resultatet inom Bostadsutveckling tyngdes av en nedskrivning på 100 Mkr i Norge.

Anders Danielsson menar att aktiviteten på byggmarknaden generellt sett är hög. Skanskas prognoser för bolagets Byggverksamhet de kommande 12 månaderna är positiva för Sverige och USA men något negativa för Storbritannien.

Utsikterna för Bostadsutveckling är stabil medan Kommersiell Fastighetsutveckling väntas möta fortsatt stark efterfrågan i USA och Sverige. Även flertalet marknader i Europa väntas gå bra.

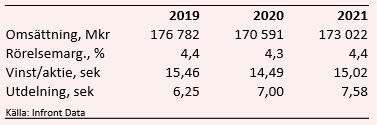

Skanska går ur 2019 med en något mindre orderstock än för ett år sedan. De analytiker som bevakar bolaget räknar i snitt med att omsättningen backar knappt 4 procent under 2020 och att vinsten per aktie krymper 6 procent. För 2021 väntas en marginell återhämtning med tillväxt på en dryg procent på översta raden och med 4 procent på sista raden.

Snittprognoserna för vinst per aktie för 2020 och 2021 ger i dagsläget p/e-tal på 15,9 respektive 15,3.

Utdelningen för 2019 föreslås bli 6,25 kronor per aktie. Det innebär en direktavkastning på 2,7 procent. För de kommande åren väntas direktavkastningar på 3,0 procent respektive 3,3 procent.

Skanska-aktien bottnade ungefär samtidigt som Stockholmsbörsen kring årsskiftet 2018/19. Kursuppgången sedan dess är runt 60 procent och även om vinstprognoserna successivt höjts under året så har värderingen krupit uppåt.

Den är dock fortfarande inte avskräckande hög. Förväntningarna är dessutom relativt lågt ställda på de kommande åren och inte minst marginalen borde ha potential att överraska positivt.

Byggkonjunkturen har överlag klarat sig bra under den period då industrikonjunkturen genomgått en svacka. Bostadsmarknaderna i Norden har förvisso tappat en hel del och för Skanska har även Storbritannien varit trög. Det finns dock anledning att tro på en viss ljusning på dessa marknader framöver.

USA ser dessutom ut att åter kunna bli ett draglok för Skanskas vinster framöver efter att ha varit rena släpankaret under en period. På sistone har dessutom pratet om stora infrastrukturinvesteringar i USA börjat höras igen, något som definitivt skulle gynna Skanska.

Sammantaget tycker vi fortfarande att Skanska förtjänar en plats i portföljen och vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Skanska B | Köp | 231,10 | - |