Fönstertillverkaren Inwido bjöd aktieägarna på lite blandade besked när bolaget redovisade utfallet i sitt fjärde kvartal. 2019 var ett starkt år för aktien som äntligen hittade en botten i början av året och rekylerade upp 30 procent till årsskiftet. Rent operativt tycks också en botten vara på väg att formas även om någon rekyl uppåt ännu inte noterats.

Att sälja fönster innebär att Inwido är beroende av bostadsmarknadens utveckling. Nybyggen är en viktig faktor men Inwido säljer huvudsakligen till privatpersoner. Att Inwido föredrar att sälja till privatpersoner beror på att marginalerna blir bättre så. Stora byggbolag köper in stora volymer av fönster men de förhandlar också ned priserna vilket pressar marginalerna. Inwido föredrar att sälja mindre volymer men till bättre priser.

Framför allt i Sverige har dock bostadsbyggandet fram till nyligen varit väldigt omfattande vilket gjort att de industriella kunderna varit viktigare här än på många andra marknader. Som bekant har dock bostadbyggandet bromsat rejält sedan 2017 vilket inneburit att stora volymer försvunnit för Inwido. Samma sak gäller marknaden i Finland som efter Sverige är en av Inwidos största.

Sverige, Finland och Norge utgör tillsammans region Norr inom Inwido. Regionen rapporterade 6 procent lägre intäkter i fjärde kvartalet och lägre volymer innebar även en försämrad lönsamhet. Rörelseresultatet backade 17 procent.

Vd Henrik Hjalmarsson tycker sig dock ha noterat en viss återhämtning i efterfrågan från de industriella kunderna i Sverige och Finland under slutet av 2019. Han vill dock inte gå så långt som att utlova en mer långsiktig förbättring av marknadsläget. Signaler från andra håll pekar dock på att bostadsmarknaden i åtminstone Sverige har stabiliserats. Större aktörer som exempelvis JM har lite lättare att få igång nya bostadsprojekt.

Region Syd inom Inwido rymmer framför allt Danmark som stått för 27 procent av koncernens omsättning under 2019. Det är en av Inwidos mest lönsamma marknader. I region Syd ingår även e-handelsverksamheten samt dotterbolag i länder som Storbritannien, Irland, Tyskland, Polen, Baltikum och Rumänien.

Utvecklingen var bättre i region Syd med ett par procents tillväxt i fjärde kvartalet och något förbättrad lönsamhet.

Fönstermarknaden är väldigt fragmenterad med många små aktörer och olika byggstandarder och preferenser i olika länder. Det finns inte jättestora synergier att utvinna mellan länder men väl inom länder och Inwido har en tydligt förvärvsbaserad tillväxtstrategi.

De senaste årens försämrade resultat har dock mer eller mindre satt stopp för förvärven. Från 2017 har bara tre stycken kunnat genomföras då skuldsättningen i förhållande till resultaten blivit för hög. Målet är att hålla nettoskulden under 2,5 gånger rörelseresultatet före av- och nedskrivningar, ebitda.

Efterfrågan kan inte Inwido påverka men bolaget har jobbat med interna effektiviseringar för att få upp kassaflödena och därmed ned skuldsättningen. Det har man lyckats bra med. Kassaflödena mer än dubblades under 2019 jämfört med året innan och nettoskulden var vid årsskiftet nere i 2,2 gånger ebitda. Förvärv är därmed tillbaka på agendan vilket bör kunna ge lite bättre tillväxt framöver.

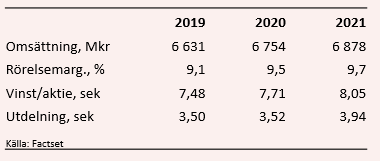

Förväntningarna är annars rätt lågt ställda när det gäller tillväxt de kommande åren. För 2020 ligger snittprognosen i databasen Factset på cirka 1 procent högre omsättning och för 2021 på knappt 2 procent.

Lönsamheten väntas förbättras några tiondelar om året men vinsttillväxten blir ändå inte mycket att skryta med. Snittprognosen för vinst per aktie ligger på 7,71 kronor för 2020 och 8,05 kronor året därpå.

Estimaten innebär p/e-tal på 10,2 respektive 9,8. Justerat för skuldsättning värderas rörelsen till cirka 10 gånger 2020 års väntade rörelseresultat, ev/ebit.

Utfallet i Inwidos bokslutsrapport var överlag något under förväntan. På en viktig punkt överträffades dock förväntningarna. Utdelningen för 2019 föreslås bli 3,50 kronor vilket kan jämföras med snittprognosen 2,75 kronor per aktie enligt Factset. Den förslagna utdelningen ger en direktavkastning på 4,4 procent.

Den oväntat generösa utdelningen är en positiv signal om att Inwido räknar med fortsatt förbättrade kassaflöden framöver då man även som sagt tänker sig en återupptagen förvärvsverksamhet.

Efterfrågeläget i region Nord är fortsatt svagt men mycket talar för att vi närmar oss ett bottenläge. Bostadsmarknaden har stabiliserats och såväl nybyggande som transaktioner och priser på andrahandsmarknaden har repat sig något efter en djup svacka under framför allt 2018.

Förväntningar om att räntorna kommer att förbli låga under lång tid framöver samtidigt som konjunkturen ändå tickar på rätt hyggligt har fått hushållen att våga sig på bostadsaffärer igen. Prisförväntningarna tycks också ha hittat ett jämviktsläge vilket gör affärerna lättare.

Någon återgång till det överhettade läge som rådde för 3-4 år sedan lär vi kanske inte få se i närtid, men om de nuvarande trenderna fortsätter bör det finnas utrymme för en bättre utveckling för Inwido under de närmaste åren än vad som ligger i nuvarande estimat.

Även med dagens försiktiga prognoser ser dock värderingen attraktiv ut. Särskilt när vi beaktar att skuldsättningen rör sig nedåt i god takt.

Sammantaget tycker vi förutsättningarna ser lovande ut för en fortsatt återhämtning i Inwido-aktien och vi behåller vår köprekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Inwido | Köp | 78,65 | - |