Bostadsutvecklaren JM avslutade 2019 oväntat starkt. Flertalet punkter i bolagets bokslutsrapport var bättre än analytikernas genomsnittliga prognoser. På sista raden var resultatet 12 procent högre än väntat. Viktigt var också att antalet produktionsstartade bostäder överträffade både fjolårets nivå och marknadens förväntningar.

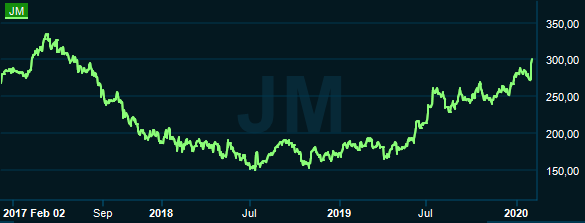

Produktionsstarterna är en ledande indikator för JM:s resultat och även aktien tenderar därför att skugga starterna. De började flacka ur och vända nedåt i början av 2017 och resultaten följde några kvartal senare efter. Den negativa trenden i starterna bröts i andra kvartalet 2019 och då sköt också aktien fart uppåt.

Sammantaget i fjärde kvartalet startade JM produktion av 1 107 bostäder. Det var 7 procent fler än samma kvartal året innan. I jämförelseperioden startades dock ett större projekt inom JM Fastighetsutveckling som är huvudsakligen inriktat mot hyresrätts- och vårdbostäder.

Räknat bara på bostadsenheterna (Stockholm, Riks och Utland) ökade produktionsstarterna med 30 procent. Inte minst i Stockholm noterades en stor förbättring med drygt 70 procent fler projektstarter i fjärde kvartalet jämfört med året innan.

JM Bostad Stockholm var för några år sedan den stora vinstmotorn i JM-koncernen. Inbromsningen på bostadsmarknaden slog dock hårt mot aktivitet, prisnivåer och lönsamhet i Stockholmsregionen. Stockholm är fortfarande störst inom JM men regionen är nu bara marginellt större än Bostad Riks. Av rörelseresultatet 2019 svarade Stockholm för 42 procent och Riks för 33 procent.

En förutsättning för att kunna starta nya projekt är att kunderna är villiga att boka eller köpa lägenheter ett par år i förväg. Det har varit det stora problemet de senaste åren. Bankerna vill inte ge lånelöften och köparna vet inte vad deras nuvarande boenden är värda om två år. Det blir därmed väldigt svårt att räkna på en sådan affär.

Med förväntningar om fortsatt låga räntor under flera år till och allt tydligare tecken på en stabilisering av bostadsmarknaden har dock kalkylen blivit något mindre osäker och det går allt lättare för JM och andra utvecklare att sälja bostäder på ritning.

I Stockholm sålde JM 23 procent fler bostäder i fjärde kvartalet än året innan. Totalt för JM ökade antalet sålda bostäder i perioden med 25 procent.

Vid årsskiftet hade JM totalt 7 813 bostäder i pågående produktion. Det var i princip oförändrat jämfört med för ett år sedan. En viktig förändring var dock att andelen sålda eller bokade bostäder i den pågående produktion ökat till 65 procent från 57 procent året innan.

När marknaden var som hetast för några år sedan var andelen sålt/bokat uppe i 80-90 procent. En nivå på 60-65 procent anses dock vara normal. En fördel med en lite lägre andel sålt och bokat i produktionen är att JM har en chans att justera priserna efterhand.

Inför 2020 räknar JM enligt vd Johan Skoglund med en fortsatt återhämtning på bostadsmarknaden i Stockholm. Ambitionen är att öka på antalet projektstarter från 2019 års cirka 1 000 stycken. För Riks och Utland ligger ambitionen för 2020 att hålla starterna på samma nivåer som 2019, det vill säga kring 1 000 vardera.

Hur året slutligen utvecklas kommer dock som vanligt att bero på hur försäljningen går. Säljer JM många bostäder kan man också dra igång fler projekt.

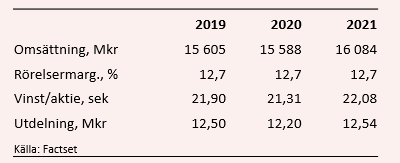

Med de långa ledtider som gäller i byggprojekt finns inte några förutsättningar för JM att öka omsättningen kraftigt de närmaste åren. Projektportföljen är vad den är. Snittprognoserna för tillväxten 2020 och 2021 ligger enligt databasen Factset på 0 procent respektive 3,2 procent.

Rörelsemarginalen för 2019 landade på 12,7 procent och den nivån väntas JM kunna försvara under de båda kommande åren. Med stabil lönsamhet och svag tillväxt på översta raden blir dock även vinstutvecklingen trög. Snittprognoserna för vinst per aktie för åren 2020 och 2021 ligger på 21,31 kronor respektive 22,08 kronor.

Estimaten innebär p/e-tal på 14,1 respektive 13,6.

Utdelningen för 2019 föreslås bli 12,50 kronor vilket innebär en direktavkastning på 4,2 procent i dagsläget. För de båda närmaste åren väntas direktavkastningar på 4,1 procent respektive 4,2 procent.

JM-aktien bottnade i mitten av 2018 och har sedan dess återhämtat sig kraftigt. Uppgången det senaste året är dryga 60 procent. Aktien är bara cirka 10 procent från all time-high nivån från början av 2017.

2017 gjorde JM ett resultat efter skatt på 2,2 miljarder kronor. De närmaste båda åren väntas vinsterna ligga kring 1,5 miljarder. Värderingen ser således lite annorlunda ut idag. P/e 14 för det kommande kalenderåret är en historiskt hög nivå för JM-aktien och den har tenderat att tappa lyftkraft på de nivåerna.

Finansinspektionen har slagit ned på JM och en handfull andra bostadsutvecklare för deras sätt att redovisa vinster i projekten och även för hur finansieringen av projekten redovisas. Framför allt det sistnämnda kan få en på pappret stor effekt för JM. Skulder som numera läggs i externa bostadsrättsföreningar skulle istället hamna i den egna balansräkningen.

Nettoskulden vid årsskiftet enligt JM:s sätt att redovisa var 420 Mkr. På det sätt finansinspektionen eventuella kan komma att kräva att JM ska redovisa hade den varit knappt 6 miljarder kronor. Det är dock inga hemligheter och rör sig mest om redovisningsmässiga effekter. Det finns dock en risk att eventuella krav på en förändring även åtföljs av böter.

JM själva räknar inte med någon jätteökning i produktionsstarterna under 2020 och vinsterna väntas som sagt glida sidledes åtminstone det närmaste året. Om inte bostadsmarknaden stärks väldigt och försäljning och priser stiger igen talar historien för att aktien får svårt att ånga vidare uppåt. Rekommendationen förblir Neutral.