Ett relativt svagt fjärde kvartal låg i korten när Dometic gjorde sig redo att presentera sitt bokslut för 2019. Den amerikanska husbilsmarknaden står för runt 30 procent av Dometics omsättning och den har varit svag under hela räkenskapsåret. Dessutom tyngs lönsamheten i region Americas av att Dometic har tillverkning i Kina vilket innebär att produkterna beläggs med tullar.

Utfallet i fjärde kvartalet blev dessvärre klart svagare än väntat. Det justerade rörelseresultatet landade på 298 Mkr vilket var 30 procent lägre än året innan och nästan 20 procent lägre än snittprognosen i Infront Datas sammanställning inför rapporten.

Region Americas noterade en organisk tillväxt på -12 procent i kvartalet, vilket var värre än väntat. Resultatet för regionen landade också en bit under förväntan. Vd Juan Vargues konstaterar att effekterna av tullar och en allmänt svag marknad var allt för stora för att Dometic skulle kunna kompensera för det, trots att man vidtagit en rad åtgärder. Bland annat har en del produktion flyttats från Kina till Mexiko.

Den stora missen i kvartalet kom dock från region EMEA vars resultat hamnade drygt 30 procent under prognos. Det var en svag utveckling för delsegmentet Mat & Dryck som drog ned resultatet i perioden. Även i region Americas pekas Mat & Dryck ut som ett särskilt svagt segment. Framför allt kylskåp och kylboxar tycks ha haft problem.

Av Dometics tre säljregioner svarar Americas för 50 procent och EMEA för 40 procent. Resterande 10 procent utgörs av AsiaPacific, APAC, där Australien väger tungt. Underliggande backade omsättningen med 5 procent i regionen och det justerade rörelseresultatet med 9 procent.

Dometic har tidigare uppvisat en förmåga att snabbt anpassa kostnaderna efter försäljningen och marginalerna har varit imponerande stabila. I det fjärde kvartalet utsattes dock både Americas och EMEA för allt för stora påfrestningar och marginalerna pressades tillbaka.

I Americas föll rörelsemarginalen till drygt 7 procent från nästan 11 i samma kvartal i fjol. I EMEA backade marginalen 2 procentenheter till 4 procent. Bara region APAC kunder försvara sina marginaler fullt ut.

Den försämrade efterfrågan i både USA och Europa fick Dometic att tidigare under 2019 sjösätta ett besparings- och effektiviseringsprogram. Produktion flyttas som sagt från Kina till Mexiko men även andra åtgärder sätts in. Tillverkning ses över även i USA och i Europa och totalt har 10 anläggningar runt om i världen påverkats av åtgärdsprogrammet under fjärde kvartalet. Cirka 200 anställda har sagts upp.

Dometic siktar mot besparingar på 400 Mkr årligen när programmet når full effekt vilket dock inte väntas ske förrän i mitten av 2022.

Juan Vargues sade till Nyhetsbyrån Direkt i samband med bokslutsrapporten att han förväntar sig ett svagt första halvår 2020 men en starkare andra halva. Tullarna på kinesisk import höjdes från 10 till 25 procent vid halvårsskiftet i fjol så jämförelsetalen i Americas blir om inte annat lättare under andra halvåret.

Den amerikanska husbilsmarknaden utvecklades klart svagare än väntat i fjärde kvartalet. Många av Dometics kunder har valt att jobba ned lagernivåerna vilket tyngt försäljningen extra mycket. När en vändning på husbilsmarknaden kan tänkas dyka upp är dock svårt att säga.

Prognoserna från branschorganisationer pekar mot en fortsatt nedgång för det innevarande året på en handfull procent. Juan Vargues menar dock att många av bolagets kunder trots allt är relativt optimistiska inför 2020.

Förvärv är enligt vd:n högaktuellt och pipeline av tänkbara objekt är välfylld. Den officiella målsättningen är 10 procents årlig tillväxt, ungefär jämnt fördelat över organisk och förvärvad tillväxt. Dometic har tidigare talat om en kapacitet att genomföra förvärv för 1-1,5 miljarder kronor om året med nuvarande kassaflöden.

Förvärv är inte bara ett sätt att driva tillväxt utan även ett sätt att komma bort från det fortsatt relativa stora beroendet av husbilsmarknaden.

Produktutveckling är ett annat sätt att bredda sig till nya områden. Det bidrar även till att förbättra lönsamheten då nya produkter, om de är framgångsrika, tenderar att ha bra marginaler. Målet är att 25 procent av omsättningen ska genereras av produkter som är yngre än 3 år. För närvarande är andelen 16 procent men Juan Vargues tror man kan nå målnivån år 2021.

Att öka eftermarknadsaffären är också prioriterat. Den står i dagsläget för drygt 40 procent av omsättningen och målet är att få upp den andelen till 50 procent. Eftermarknadsförsäljning tenderar att vara mindre konjunkturkänslig och att ha bra marginaler.

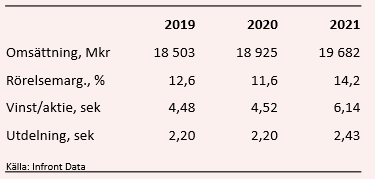

Enligt Infront Data väntas Dometic under 2020 öka omsättningen med ett par procent samtidigt som lönsamheten försämras något. Resultatet per aktie spås bli i princip oförändrat. För 2021 är snittprognosen en tillväxt på 4 procent och en kraftig förbättring av lönsamheten. Vinsten per aktie väntas då ta ett skutt på 36 procent.

Snittprognoserna för 2020 och 2021 innebär i dagsläget p/e-tal på 19,2 respektive 14,1.

Utdelningen för 2019 föreslås bli 2,20 kronor per aktie vilket ger en direktavkastning på 2,5 procent. För de närmaste åren väntas direktavkastningar på 2,5 respektive 2,8 procent.

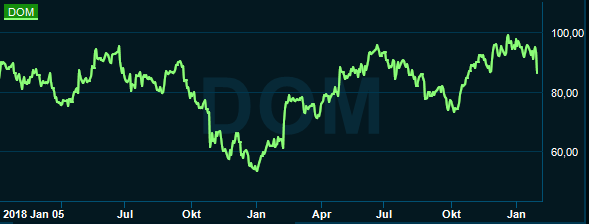

Den ihållande motvinden till trots så gick Dometics aktie riktigt starkt på börsen under 2019. Kursen ökade drygt 70 procent vilket till viss del berodde på ett kraftigt kursfall under fjärde kvartalet 2018.

Vinstprognoserna har dock justerats ned en hel del samtidigt som kursen stigit vilket fått värderingen att skjuta uppåt. P/e-talet för 2021 ligger i dagsläget 25 procent högre än sist vi kikade på Dometic. För innevarande år är ökningen dubbelt så stor.

Långsiktigt ser vi fortfarande spännande utsikter för Dometic men osäkerheten inför 2020 är allt för stor och värderingen allt för hög för att vi ska känna oss komfortabla med en köprekommendation på aktien. För de närmaste kvartalen tar vi därför ned rekommendationen till Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Dometic Group | Neutral | 86,62 | - |