Kinesiska aktier hade ett ganska bra år 2019 trots motvind.

Nu är det snart råttans år som står för dörren och flera trender är tydliga.

Enligt det kinesiska horoskopet är råttorna opportunister och de vet hur man tar tillvara på tillfällen som dyker upp.

Fas1-avtalet mellan USA och Kina är nu precis undertecknat.

Men många räknar med att det kommer att vara fortsatta konflikter mellan länderna, framförallt inom tekniksektor där kampen om teknikdominansen fortgår.

Kina är tydligt med att landet har en långsiktig ambition att bli ledande inom framtida teknikbranscher.

Det handlar exempelvis om Artificiell Intelligens (AI), industri- och servicerobotar och bli självförsörjande på halvledare. Och investeringarna hos de ledande kinesiska teknikbolagen är stora. En av de viktigaste faktorerna i kampen är 5G eller femte generationens mobiltelefonnät.

Kina var sent med 4G och vill inte upprepa det misstaget. Just den tidiga lanseringen av 4G i USA anses vare en viktig framgångsfaktor för de amerikanska teknikbolagen, som var tidiga att utveckla tjänster och produkter inom 4g-området. Efter viss försening lanserar nu ledande kinesiska mobiloperatörer med statssubventioner 5G i 50 städer. 5G spås vara en nyckel till att företag ska utveckling nya innovativa tjänster och produkter samt ta över ledartröjan från amerikanska teknikbolag. Och Kina har sitt eget innovativa teknikkluster i nivå med Silicon Valley. Det är området runt den sydkinesiska staden Shenzhen. I regionen hittar vi bland annat Tencents huvudkontor.

Landets omställning av ekonomin från enklare industriproduktion till fokus på att klättra högre upp i värdekedjan är tydlig. Det vittnar inte minst 5G-satsningen om. Omställningen av Kinas ekonomi gör att servicesektorn nu börjar dominera den kinesiska ekonomin. Det har skapat en konsumtionsdriven ekonomi där konsumenterna köper allt mer premiumvaror. Det är tydligt att mycket av efterfrågan drivs av den snabbt växande kinesiska medelklassen. Den är konsumtionshungrig och konsumtionsmönstren förändras mot allt mer premiumprodukter.

Den demografiska trenden i Kina påminner om den i västvärlden med en allt större åldrande del av befolkningen. Det skapar stor efterfrågan på hälsovårdstjänster och andra typer av servicebolag och finansbolag inom försäkringar. Kina ligger lång efter Västeuropa och USA när det gäller hälsovårdskonsumtionens andel av BNP och bör på sikt komma i kapp, vilket skapar en hög strukturell tillväxt.

Kinas ekonomi växte med drygt 6 procent 2019. I år spås den växa med 5,8 procent enligt OECD, en tillväxtnivå som uppskattas hålla i sig över kommande år. Tillväxten drivs av en fortsatt hög konsumtion. Samtidigt har många på finansmarknaden en tro på att den kinesiska centralbanken kommer att sänka räntan under första halvåret i år. Det skulle ge ett stöd åt fortsatt konsumtion och investeringsvilja.

MSCI inkluderade kinesiska A-aktier in en snabbare takt än väntat under 2019. På sikt ska fler kinesiska A-aktier in i MSCI:s ledande aktieindex. Det är en trend som skapar en större medvetenhet hos det globala investerarkollektivet. Och inte minst kommer det ett fortsatt nettoinflöde av kapital till kinesiska tillgångar under de närmaste åren. De globala investerarna är fortfarande underviktade kinesiska tillgångar.

Kinesiska bolag är lägre värderade än snittet på tillväxtmarknaderna. MSCI Kina Index har en värdering för nästa årsvinster är på p/e-tal 12,2. P/E-talssnittet på tillväxtmarknaderna är 12,8 och globalt aktieindex värderas betydligt högre med ett p/e-tal på drygt 16. Med tanke på de kinesiska teknikbolagens stora vikt i index Alibaba och Tencent väger tillsammans närmare 30 procent är den kinesiska marknaden förvånansvärt lågt värderad.

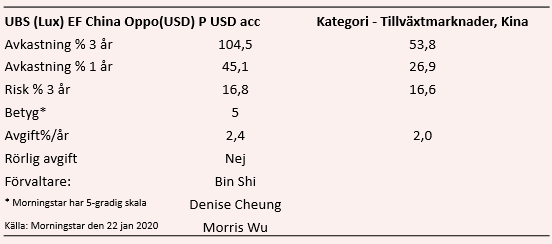

För den som vill ha en fondexponering mot kinesiska aktier består utbudet till en betydande majoritet av aktivt förvaltade fonder. En av Placeras favoritfonder är spetsfonden UBS EF China Opportunities fond. En fond som har lyckats väldigt bra att hitta vinnare. Det är enligt Morningstar den fond som har den klart högsta avkastningen i fondkategorin Kinafonder på tre år, fem år och tio år. Fonden inte har en särskilt högre risk än fondkategorisnittet, vilket gör det till en riktigt stark prestation.

Ansvarig förvaltare är sedan juni 2010 Bin Shi som har mer än 25 års förvaltningserfarenhet. Medförvaltare är Denise Cheung och Morris Wu. Till sin hjälp har de UBS Asien- och Kinateam på totalt nitton personer.

Bin Shi

Investeringsuniverset är kinesiska bolag med ett tydligt fokus på tillväxtbolag. De letar investeringar inom ett antal strategiska sektorer med en tydlig strukturell och tematisk tillväxt. Det rör sig om en handfull sektorer som konsumentsektorn, hälsovårdssektorn och försäkringssektorn.

Investeringsprocessen består i att hitta tillväxtbolag som har potentialen eller är marknadsledare inom någon av de strategiska sektorerna. Och Bin Shi har en osedvanlig förmåga att hitta aktievinnare, ofta bland mindre ouppmärksammade bolag.

Egen analys är viktig där man letar efter marknadsledare med en tydlig och stark affärsmodell och solida finanser i kombination med bra kassaflöde. Man lägger stor vikt på en bra företagsledning och genomför många bolagsbesök. Bolagen man investerar i ska vara tydligt undervärderade sett till dess långsiktiga potential.

Det finns flera fördelar att investera i marknadsledande bolag. Marknadsledare har tagit stora investeringar och visat att affärsmodellen håller. Oftast kan bolaget dra fördel av sin dominerande position och storlek genom lägre kostande genom skalbara stordriftsfördelar. Belöningen för marknadsledare är högre marginaler och högre vinst och starkare kassaflöde än konkurrenterna. Vilket på sikt ska generera ett högre aktieägarvärde.

Fonden är koncentrerad och investerar långsiktigt i mellan 40 och 70 bolag, för tillfället är det 57 innehav. Fonden avviker från tid till annan mycket från Index. Långsiktigheten i investeringarna är tydlig, omsättningshastigheten är väldigt låg. Bin Shi är ovanligt aktiv med att skala upp och ner portföljen för att hålla en likviditet i kassan som passar marknadsläget. Som exempel utgjorde kassan nästan 17 procent av fondens värde vid Kina turbulensen sommar/hösten 2015 och hösten 2018 då den nådde maxtaket 20 procent.

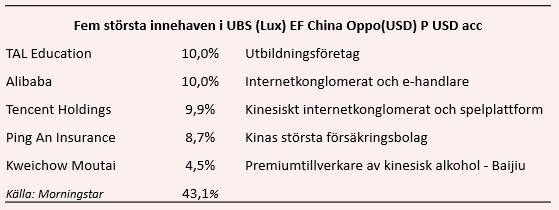

De fem största bolagen väger drygt 43 procent av fondens värde. Förvaltarna beslutar om bolagens vikt utifrån sin övertygelse om aktiens potential. Bland fondens tio största innehav hittar vi en kursdubblare det senaste året. Det är kinesiska matvarutillsatsbolaget Yihai International Holdings Ltd som avkastat hela 128 procent.

Fondens största bet är utbildningsbolaget TAL Education med 10 procent. TAL Education är tydligt marknadsledare inom utbildning i Kina. Man hjälper bland annat till med utbildning för de som behöver läsa upp betygen inför universitetsstudier. Bolaget är till stora delar digitalt och har den största utbildningsplattformen. Drivkraften är medelklassens högre inkomst och aptit för utbildning.

Fonden har en tydlig lutning mot storbolag som väger drygt 90 procent. Medelstora bolag utgörs av 7 procent och resterande är småbolag. Finansbolag är fondens största sektor just nu på 28 procent av fondens placeringar. Näst största sektor är defensiva konsumenbolag på 26 procent. Det är fondens klart största övervikt jämfört med index och kategorisnittet. Man saknar helt investeringar in om energisektorn och råvarusektorn.

UBS EF China Opportunities har som sagt de senaste tre, fem och tio åren varit i en egen klass med den klart högsta avkastningen i kategorin Kinafonder. De senaste tre åren har fonden dubblats i värde, att jämföra med kategorisnittets uppgång på 54 procent. Det har skett till en risk som är marginellt högre än snittfonden. Genom att fonden avviker så pass mycket från index kan det leda till viss underavkastning vissa perioder. Man har inga investeringar i energibolag och råvarubolag.

Fonden passar utmärkt som en riktigt långsiktig investering och då minskar problemet med att fonden kan underprestera under vissa perioder.

Den årliga förvaltningsavgiften är dock 2,4 procent, vilket är högre än kategorisnittet. Fonden har totalt fem stjärnor hos Morningstar och förvaltar idag 80 miljarder kronor. Placera tycker att spetsfonden UBS EF China Opportunities är köpvärd i en långsiktig fondportfölj, trots den höga förvaltningsavgiften.

Placera ser spetsfonden UBS EF China Opportunities som utmärkt krydda och komplement till en asiatisk indexfond i en fondportfölj. Jag har själv investerat i fonden som en del av min tjänstepension.

Vill du ha koll på vad som händer på fondmarknaden? Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook, LinkedIn, Twitter, YouTube och Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| UBS (Lux) EF China Oppo(USD) P SEK acc | Köp | 1 167,65 | - |