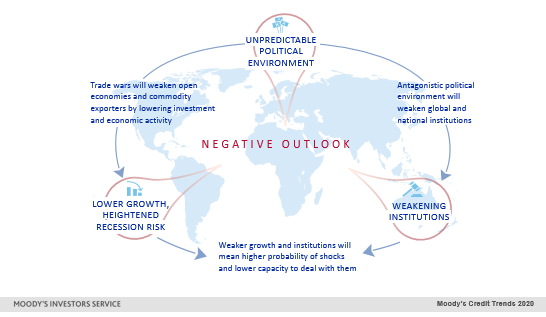

Globalt finns det tre faktorer som ligger till grund för den bleka och negativa bilden kreditratinginstitutet har på det nya året.

En osäker politisk miljö med populistiska strömmar som på sikt kan försvaga globala och nationella institutioner. Ett tydligt exempel är det senaste haveriet i tillsättning av domare i Världshandelsorganisationen (WTO). Något som i dagsläget blockeras från USA och skapar en tandlös Världshandelsorganisation.

Handelskrig och fler tullar försämrar tillväxten för öppna ekonomier och råvaruexporterande länder. Lägre tillväxt kan på sikt skapa recession. Försvagade institutioner i kombination med en lägre global tillväxt kan på sikt skapa problem att hantera olika typer av chocker i framtiden.

Moody's negativa globala syn spiller över på Europa, en region med svag tillväxt. Men i princip är det en stabil syn med oförändrad rating. Men det finns några gröna skott, en handfull europeiska länder har positiva drivkrafter som på sikt kan bli uppgraderade och få en högre och bättre rating. De lyfter fram Slovenien, Portugal, Cypern och inte minst Frankrike.

Men riskerna finns sannolikt på nedsidan i Europa vilket kan påverka ratingen negativt.

Moody’s oroas för tillväxten som kan mattas ytterligare i spåren av handelskonflikter. Det finns flera strukturella svagheter där man lyfter fram en allt äldre befolkning och sjunkande produktivitet. Det politiska landskapet är allt mer populistiskt och reformfattigt.

Moody’s ser även vissa problem och begränsningar inom penning- och finanspolitiken. Med begränsat penningpolitiskt manöverutrymme och högt skuldsatta länder som begränsar en mer aktiv finanspolitik.

Europa är sent i den ekonomiska cykeln och Moody's spår en tillväxt på 1,2 procent i eurozonen för 2020. Men det finns helt klart risker och faktorer som kan göra att tillväxten kan revideras ner. Europa påverkas om aktiviteten i den globala ekonomin minskar, den geopolitiska osäkerheten ökar och handelskonflikterna fortsätter eller eskalerar. Brexit går nu in i ett kritiskt skede och kan i sämsta utfall påverka europeisk tillväxt negativt.

Europas starkaste tillväxt 2020 finns i östeuropa och på Malta. I andra ändan med svagast tillväxt hittar vi länder som har en stor exportdriven ekonomi. Europas motor Tyskland spås växa med blygsamma 1 procent, det är faktiskt en tillväxt ökning från troliga 0,6 procents BNP-tillväxt 2019. Även Sverige, Finland, Storbritannien, Belgien och inte minst Italien spås ha den svagaste BNP-tillväxten i Europa 2020 på mellan 0,5 procent till 1,3 procent.

Trots Sveriges bleka tillväxt säger Moody’s att landets höga rating består för 2020. Sverige har en hög rating på Aaa sedan 2003. Sverige har idag en väl diversifierad och innovativ ekonomi, och en disciplinerad budgetkontroll. Det borgar för en fortsatt stabil utblick. Men visst sjunker även Sveriges ekonomiska tillväxt de närmaste åren precis som för övriga Europa.

Det som kan skapa ett problem på sikt skulle vara den relativt höga privata skuldsättningen och de höga fastighetspriserna.

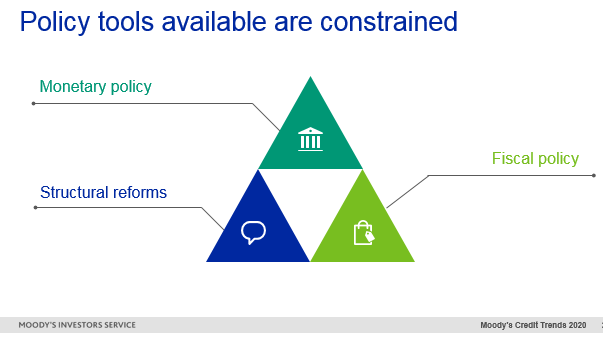

Europa påverkas mycket av den globala tillväxten och har ett stort exportberoende, men det finns faktorer som Europa kan påverka för att minska och begränsa en eventuell nedgång i ekonomin. Moody's kallar det för den europeiska verktygslådan. Det ser det som en triangel bestående av penningpolitik, finanspolitik och strukturella reformer.

Moody's konstaterar att ECB kommer att hålla fast vid penningpolitiken och fortsätta med låga räntor. Samtidigt så inser de att möjligheten för ECB att agera vid en ny finanskris är mycket mer begränsad idag än tidigare.

Finanspolitiken begränsas av att många länder i Europa har en hög statsskuld i förhållande till BNP. Holland och Tyskland har störst sannolikhet för att stimulera ekonomin med ökad finanspolitik. Men överlag ser det inte så ljust ut. Om tillväxten skulle sjunka i Tyskland är det högst möjligt att man inför ökade finanspolitiska åtgärder.

Vill du ha koll på vad som händer på fondmarknaden? Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook, LinkedIn, Twitter, YouTube och Soundcloud