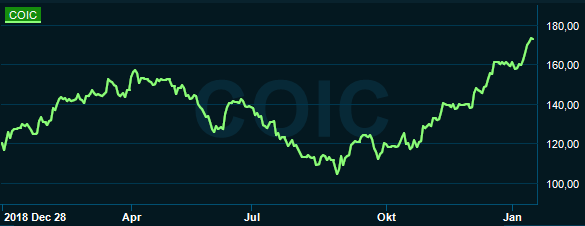

Concentrics aktie har stigit kraftigt sedan i somras och den är upp 30 procent bara sedan bolagets senaste rapport i början av november. En titt på siffrorna i niomånadersrapporten ger ingen förklaring till kursrusningen. Det var tvärt om rätt dystra siffror rakt igenom.

Omsättningen i tredje kvartalet föll 26 procent, rörelseresultatet med 35 procent och nettovinsten med 41 procent. Trenden är negativ och utvecklingen i kvartalet var klart sämre än de föregående kvartalen under året. Vd David Woolley konstaterar i sitt vd-ord att den underliggande tillväxten på Concentrics relevanta marknader blev negativ under tredje kvartalet. Det understryker enligt vd:n att toppen nu passerats.

Concentric knoppades av från Haldex 2011. Bolaget är en världsledande tillverkare av pumpar för dieselmotorer och hydraulik som används i allt från lastbilar och anläggningsmaskiner till truckar. Produkterna bidrar till förbättrad bränsleeffektivitet, minskade utsläpp och möjliggör kompaktare design.

Lastbilstillverkare är den viktigaste kundgruppen för Concentric och den står för knappt 45 procent av omsättningen. Tecknen på att lastbilskonjunkturen toppat för den här gången har varit tydliga en tid. Ökad oro för konjunkturutvecklingen i såväl Europa som Nordamerika har fått Concentrics kunder att dra ned på sina lagernivåer vilket slog hårt mot försäljningen i tredje kvartalet.

Mycket kring Concentric är således lite dystert för tillfället. Så hur kan aktien ha rusat nästan 70 procent från bottennivåerna i somras? Förklaringen är delvis en minskad oro för konjunkturen. Aktiviteten väntas dämpas de närmaste kvartalen men sedan så sakteliga börja återhämtas redan under andra halvåret 2020.

Den största förklaringen till rusningen i Concentric-aktien är dock att bolaget på sistone lyft fram de stora möjligheter man ser i den pågående omställningen till elfordon. Bolagets pumpar för att kyla exempelvis batterier fungerar utmärkt även i elfordon och Concentric har redan fått ett antal order på området.

Fordon med elektriska drivlinor kräver enligt Concentric betydligt fler pumpar än fordon med förbränningsmotorer och de ingår i ett system med ytterligare komponenter och mjukvara. De kommer därför att utgöra en högre andel av fordonets värde vilket kan tänkas gynna en aktör med gott rykte och starka kundrelationer som Concentric.

Bolaget säger sig räkna med att försäljningen av dessa så kallade e-produkter kommer att uppgå till 20 procent av omsättningen år 2025. Lastbilar och bussar väntas vara de största marknadssegmenten men Concentric ser även möjligheter att bearbeta nya kundsegment. Bolaget har redan vunnit en order på kylning av batterier för lagring av förnybar el.

E-produkter är dock fortfarande ett litet område för Concentric och det lär dröja ett antal år innan det ger avtryck i resultaträkningen. Utsikterna i närtid är fortsatt rätt dystra. Bolaget räknar med en likartad omsättning i fjärde kvartalet som i det tredje. Jämfört med fjärde kvartalet 2018 skulle det innebära ett tapp på 20 procent.

2020 lär inte heller bli något särskilt starkt år för Concentric. Lastbilsmarknaderna i såväl Nordamerika som Europa väntas falla och åtminstone första halvåret bjuder på jämförelsetal som bolaget i dagsläget ser ut att få svårt att matcha.

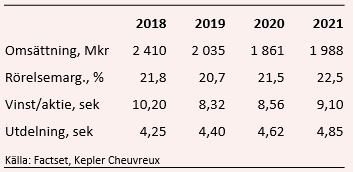

De analytiker som bevakar Concentric räknar i snitt med att omsättningen backar cirka 8 procent under 2020 men att bolaget kan förbättra sina marginaler något och att vinsten per aktie trots allt ökar några procent. För 2021 är snittprognosen en ytterligare vinstökning på 6 procent.

Estimaten ger i dagsläget p/e-tal på 20,3 respektive 19,1. Borträknat pensionsskuld så sitter Concentric på en nettokassa på ungefär en halv miljard. Justerat för detta värderas rörelsen till 16 gånger 2020 års väntade rörelseresultat, ev/ebit.

Direktavkastningen i Concentric-aktien väntas de närmaste åren uppgå till 2,5 procent respektive 2,7 procent.

Sedan Concentric blev ett självständigt bolag 2011 har lönsamheten förbättrats enormt. Marginalerna har även visat sig vara volymstabila och Concentric har kunnat möta tillfälliga volymtapp med besparingar och effektiviseringar.

Fram till halvårsskiftet 2019 fortsatte också marginalerna att förbättras. I tredje kvartalet föll dock rörelsemarginalen med drygt 3 procentenheter till knappa 20 procent. Marginalen för 2020 väntas också bli lägre än året innan men Concentric väntas kunna hålla den över 20-procentsstrecket.

David Woolley lyfte i senaste rapporten fram möjligheten till förvärv. Concentric har som sagt en stark balansräkning men bolaget har inte gjort något förvärv på flera år. Huruvida man hittar något lämpligt objekt i närtid är svårt att säga men det skulle så klart kunna ge siffrorna för 2020 en knuff uppåt.

Det finns mycket att gilla med Concentric. Det är ett välskött bolag med hög och stabil lönsamhet, starka marknadspositioner och intressanta utsikter inom nya tillväxtområden. Inför vad som i bästa fall blir ett avslaget 2020 resultatmässigt har dock aktien på kort tid rusat upp till nya all time high-nivåer och värderingen är uppskruvad.

Förhållandet mellan risker och möjlig avkastning känns inte attraktiva på dagens nivåer och rekommendationen stannar vid neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Concentric | Neutral | 173,20 | - |