En barnförsäkring täcker allt från mindre ärr till livsvarig oförmåga att arbeta. Den kan också ge ersättning till en förälder som tar hand om det sjuka barnet.

Över 1,5 miljon svenska barn hade en individuell barnförsäkring 2018. Det kan jämföras med att antalet svenskar upp till 19 år under samma period uppgick till 2,4 miljoner. Samtidigt fanns också över en halv miljon barngruppförsäkringar, alltså en försäkring du kan teckna eftersom du tillhör en grupp, till exempel en fackförening.

En barnförsäkring en är en kombinerad sjuk- och olycksfallsförsäkring och gäller ofta upp till 25-, ibland ända upp till 30-årsåldern. Den ger ett sådant omfattande skydd att alla bör ha en.

”Vi på Konsumenternas försäkringsbyrå ser det som ett katastrofskydd. Om barnet drabbas av en allvarlig olycka eller sjukdom så kan det handla om belopp i miljonklassen”, säger Karolina Reinholdsson, jurist.

Karolina Reinholdsson

Barnförsäkringens viktigaste villkor

En barnförsäkrings viktigaste innehåll är ersättning för medicinsk invaliditet, ekonomisk invaliditet och till stöd för vårdnadshavare om barnet blir långvarigt sjukt.

Medicinsk invaliditet betyder att man fått en eller flera bestående skador och anges procentuellt. Exempelvis anses ett amputerat finger vara 7 procent medan fullständig döv- eller blindhet räknas som 60 respektive 68 procent. Medelsvår astma motsvarar 10 procents invaliditet och insulinbehandlad diabetes utan komplikationer 15 procent.

Ekonomisk invaliditet avser förmågan att arbeta. Om en sjukdom eller olycka gjort att ditt barn inte kan arbeta mer än halvtid, eller inte alls, kan ersättning betalas ut. Det gäller att barnet i framtiden bedöms oförmögen att arbeta mer än 50 procent i princip vilket typ av arbete som helst.

”Ett barn som blir vuxet och inte är arbetsför nog för att komma ut i arbetslivet har rätt till aktivitetsersättning från staten på under 9 000 kronor i månadensamt ett bostadstillägg. Man överlever absolut, men inte mycket mer än så”, säger Karolina Reinholdsson.

Här finns en viktig skillnad mellan individuella försäkringar och gruppförsäkringar. I många gruppförsäkringar räknas nämligen ersättning för medicinsk invaliditet av från ersättningen för ekonomisk invaliditet. Dessutom saknas ofta ersättning till en vårdnadshavare som exempelvis måste vara med barnet på sjukhus.

Barnen är försäkrade via förskola och skola

Barn som går på förskola eller skola är försäkrade via kommunen, men skyddet är inte tillräckligt eftersom det dels bara gäller olycksfall, dels i vissa kommuner bara när barnet är där. De flesta bestående skadorna som drabbar barn kommer dessutom från sjukdom, inte från olycksfall.

Skaffa försäkringen så tidigt som möjligt

Ju förr desto bättre, gäller i allra högsta grad när det kommer till barnförsäkringar. Gärna så snart du kommit hem från BB. Många sjukdomar kan upptäckas vid de många undersökningar som görs av läkare, barnmorskor och BVC-sköterskor tiden efter hemkomsten och dessa kommer inte att omfattas om försäkringen tecknas efter att upptäckten gjorts.

Självklart gäller det att svara sanningsenligt på frågorna i hälsoprövningen. Stämmer inte svaren med det som står i journalerna kan hela försäkringen ogiltigförklaras av försäkringsbolaget och ersättningen utebli. Även små detaljer som kan verka obetydliga, såsom huvudvärk som lett till ett onödigt läkarbesök, ska tas med om det efterfrågas i hälsoprövningen.

Skulle barnet anses ha en förhöjd risk är det inte säkert att försäkringsbolaget ger avslag. Det kan också höja premien eller ha ett undantag för vissa åkommor eller besvär som är kopplade därtill.

Ett sätt att komma undan risken att inte kunna försäkra barnet är att välja en gravidförsäkring i ett bolag som erbjuder sina gravidförsäkringstagare barnförsäkring utan hälsoprövning.

Men barnförsäkringen börjar som sagt gälla när du kommit hem från BB. Det betyder att även om du haft en gravidförsäkring som sedan övergår till barnförsäkring så kommer eventuella åkommor som kommer fram vid den läkarundersökning som görs innan du får åka hem med ditt barn ligga till grund för försäkringen. Därmed kan alltså diagnoser undantas, trots att du haft gravidförsäkringen.

”Det är precis samma sak för barnförsäkringar som med en hemförsäkring. Man kan inte försäkra huset när det redan brunnit ned”, säger Karolina Reinholdsson och fortsätter:

”Det kan låta som en självklarhet, men det är en vanlig anledning till att folk vänder sig till oss.”

Vanliga skäl till avslag är – förutom medfödda sjukdomar – för tidig födsel, för låg födselvikt och att barnet är adopterat. Att få ett avslag hos ett försäkringsbolag betyder inte att du kommer att få det hos ett annat.

”Det är ovanligt att nekas helt och hållet, men om man blir det eller får ett omfattande undantag ska man ansöka hos flera försäkringsbolag eftersom alla bolag är skyldiga att göra en egen bedömning och bedömningarna skiljer sig åt”, säger Karolina Reinholdsson.

Det är viktigt att tänka på att även diffusa symptom som kan verka normala för ett friskt barn kan påverka försäkringen.

”Symptomen kommer ju före diagnosen. Som förälder tänker man att ens barn är friskt, att det bara är lite huvudvärk exempelvis, men om det exempelvis är första symptomen på en hjärntumör så kan det påverka försäkringen, därför ska man alltid teckna tidigt”, säger Karolina Reinholdsson.

I fallet med gruppförsäkringar behövs ofta inte någon hälsoprövning, men en försäkring täcker aldrig en redan känd sjukdom eller skada. Den som blir nekad kan pröva sitt fall i Personförsäkringsnämnden.

Behåll gärna barnförsäkringen länge

Unga vuxna har generellt ett dåligt försäkringsskydd eftersom de många gånger inte kommit in i arbetslivet. Det är inte säkert att skyddet en barnförsäkring ger kan generellt inte heller fås genom en ”vuxen personförsäkring”, eftersom att det är så pass omfattande.

Därför kan det vara en god idé att behålla försäkringen även när barnet blivit vuxet. Barnförsäkringar gäller generellt till 25-årsåldern, ibland längre än så.

Som förälder med många äldre barn kan det bli dyrt förstås. Ett alternativ om det är knapert är att istället teckna en billigare gruppförsäkring som ändå ger engångsbeloppen, men kanske inte månadsutbetalningarna. Självklart kan du också se över om du kan sänka premien, men då till en kostnad av lägre försäkringsbelopp.

Ett annat alternativ, om än kanske inte en ung vuxens högsta prioritering, är att barnet betalar försäkringen.

Priset på försäkringen bestämmer beloppen

Alla barnförsäkringar är uppbyggda på ungefär samma sätt. Ju mindre premie du betalar, desto lägre blir beloppen om något skulle hända. Prisspannet för de lägsta försäkringsbeloppen i de individuella försäkringarna är från ungefär 1 400 till 2 000 kronor. För de högsta försäkringsbeloppen skiftar priserna mellan 2 600 och 3 200 kronor. Ofta finns en mellannivå också som du kan välja.

Det är bra att veta att många av barnförsäkringarnas årspremier höjs successivt efter en viss ålder.

Skillnaderna för den lägsta och högsta beloppen motsvarar strax under en halv till 1,2 miljoner kronor för den billigaste premien till 1,8 till 2,5 miljoner för den dyraste. De är ofta angivna som 10, 20, 30, 40 eller 50 prisbasbelopp.

För familjer med ansträngd ekonomi kan en eller flera barnförsäkringar vara en tung kostnad. I sådana fall är det betydligt bättre att ta det lägsta försäkringsbeloppet jämfört med ingen försäkring alls.

Är du osäker på hur stor kostnad du mäktar med är det bättre att välja det dyrare försäkringsbeloppet och sedan byta ned sig än tvärtom. Anledningen till det är att en höjning av premien kräver en ny hälsoprövning, vilket alltså innebär en risk för att inte få ett så omfattande skydd som du önskar.

Välj rätt försäkring från början – och ha kvar den

Det är såklart bra om du väljer en försäkring från början som du blir nöjd med. Med en så omfattande försäkring såsom barnförsäkringen är gör valet krångligt och urvalet svårt att överblicka.

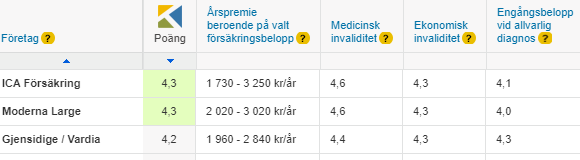

På den oberoende jämförelsesajten Konsumenternas.se kan du jämföra de olika försäkringarna. De har också ett poängsystem för att underlätta valet. Det är dock viktigt att själv förstå omfattningen av vad försäkringen täcker, så du inte har orealistiska förväntningar.

ICA Försäkring har högst poäng bland barnförsäkringarna på Konsumenternas.se:s jämförelse

Ett barn kan alltså behöva vara närapå onormalt frisk för att inte få några begränsningar i en ny barnförsäkring. Avsluta med andra ord aldrig en försäkring innan du fått teckna en ny.

Karolina Reinholdsson har ett eget exempel på hur vanskligt det kan vara att byta barnförsäkring:

”Jag testade om jag fick byta försäkring för min dotter, men eftersom hon vid ett tillfälle haft lite prickar på armarna som sedan försvann skulle hon ha ett undantag för astma och andra sjukdomar kopplade till lungorna, eftersom eksem kan vara ett symptom på lungproblem. Vi bytte förstås inte försäkring.”

Avtalet gäller ett år i taget

Alla barnförsäkringar har gemensamt att avtalen gäller ett år i taget. Det betyder att såväl villkor som kostnad kan ändras varje år.

Håll koll på undantagen

När du väljer försäkring gäller det att ha koll på vilka undantag som gäller i försäkringen. Främst diagnoserna för blod- och ämnesomsättningssjukdomar, sjukdomar i nerv- och muskelsystemet, psykiska sjukdomar och neuropsykiatriska nedsättningar, till exempel autism och ADHD finns det undantag inom. Det kan handla om att dessa diagnoser inte omfattas eller bara ersätts upp till en viss procent.

Om du har anlag för en viss sjukdom i släkten är det förstås bra att ha det i åtanke när du läser vilka diagnoser som undantas eller omfattas av försäkringen. Särskilt när det gäller ovanliga sjukdomar är det en fördel att välja en försäkring som anger vilka sjukdomar som undantas och inte en som anger vilka sjukdomar som omfattas.

Ett annat undantag som gäller för de flesta barnförsäkringar är att idrottsskador i vissa försäkringar inte ersätts om de utövas professionellt.

Behöver jag individuell barnförsäkring om jag har gruppförsäkring?

När det kommer till gruppförsäkringar gäller det att undersöka vad som gäller för just dig. En gruppförsäkring kan man ofta teckna via till exempel facket och villkoren kan skifta. Till skillnad från de individuella försäkringarna där de flesta av dem finns med på jämförelsesajten Konsumenternas.se och där villkoren finns tillgängliga på försäkringsbolagets hemsida, måste du i fallet med de allra flesta gruppförsäkringar kolla upp vad som gäller just din försäkring.

”Är det komplicerat kan vi självklart hjälpa till med jämförelsen”, säger Karolina Reinholdsson.

Det finns en viktig skillnad mellan gruppförsäkringarna och de individuella försäkringarna. Skillnaden är att den du har gruppförsäkringen via kommer att se till gruppens bästa, till exempel fackföreningsmedlemmarna, och kanske byta försäkringsbolag mitt i ett pågående försäkringsärende.

”Då hamnar man i en svår situation, om man till exempel har ett sjukt barn när ett byte sker, då vill man inte ha en gruppförsäkring”, säger Karolina Reinholdsson, men framhäver också fördelarna med gruppförsäkringen.

”Om man tecknar en gruppförsäkring när man får sitt första barn kan du ofta försäkra ditt andra och tredje barn också, utan att du behöver betala en högre premie.”

Har du både en gruppförsäkring och en individuell barnförsäkring så får du också dubbla ersättningar för delar av dem. Det gäller grovt uppdelat att det som är schablonbelopp exempelvis invalidersättning kan ersättas dubbelt, men inte de ersättningar som ersätter faktiska utlägg eller inkomst.

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")