Det var i slutet av 2018 som ABB meddelade beslutet att sälja merparten av divisionen Power Grids till japanska Hitachi för knappa 8 miljarder dollar. Försäljningen var slutet på en flera år lång intern kamp där storägare som Christer Gardells Cevian tryckt på för en förändring medan andra krafter hållit emot.

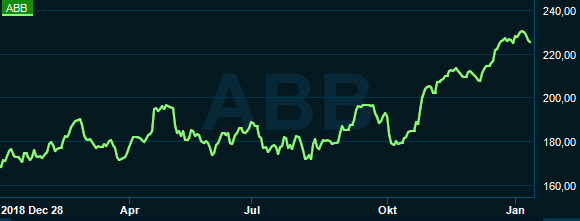

ABB:s kraftdivision verkar i en mycket tuff miljö med konkurrens från framför allt asiatiska bjässar. Lönsamhet och tillväxt är därför pressad och tanken är att aktien ska få mer lyftkraft utan Power Grids. Under stora delar av 2019 var dock så inte fallet. Aktien var rejält trög och stod så sent som i början av oktober på bara plus 6 procent för året.

En rad ljumma kvartalsrapporter var en bidragande orsak till detta. Det är bland annat fordonsindustrins nedgång som påverkar efterfrågan på ABB:s industrirobotar negativt. Divisionen Robotics and Discrete Automation har haft ett riktigt jobbigt 2019. Men även divisionen Industrial Automation har tappat i såväl resultat som marginal under de tre första kvartalen.

De övergripande trenderna höll i sig även i det tredje kvartalet enskilt. Robotics and Discrete Automation rapporterade ett operationellt rörelseresultat som var 20 procent lägre än motsvarande kvartal året innan. Industrial Automation tappade samtidigt nästan 40 procent, extra påverkat av en nedskrivning i ett stort projekt i Sydafrika.

Divisionerna Electrification och Motion förbättrade dock sina resultat något och de väger som tur är för ABB tyngre än de båda andra. Totalt sett stannade därför resultatförsämringen i kvartalet vid 1 procent.

På ordersidan syntes dock en stabilisering för Industrial Automation i tredje kvartalet. I lokala valutor ökade den med 3 procent jämfört med året innan och den hade varit ytterligare ett par procentenheter högre utan projektnedskrivningen.

Divisionerna Electrification och Motion rapporterade också svagt ökad orderingång i tredje kvartalet medan den för Robotics and Discrete Automation föll med hela 16 procent.

Nedskrivningen i Sydafrika påverkade hela ABB:s rörelsemarginal negativt med nästan en hel procentenhet i kvartalet. Trots det överträffade utfallet på 11,7 procent analytikernas snittprognos med tre tiondelar. Både marginal och operativt rörelseresultat hade således varit klart över förväntan utan nedskrivningen.

Reaktionen på kvartalsrapporten blev också positiv och ABB-aktien kunde avsluta året starkt. Från början av oktober till årsslutet steg kursen med drygt 25 procent.

Från och med 1 mars i år blir det Sandviks förra vd Björn Rosengren som tar över rodret på ABB. Han har fått 4-5 år på sig att genomföra den omstöpning av ABB-koncernen som styrelsen ser som nödvändig.

I samband med försäljningen av Power Grids i slutet av 2018 meddelades en större översyn av ABB-organisationen. Hela koncernen är för byråkratisk konstaterades det och divisionerna behöver få större möjligheter att fatta egna beslut. ABB har halkat efter konkurrenterna inom viktiga områden och för att råda bot på detta måste koncernen bli mer flexibel och fokusera mer på kundnytta.

Slutmålet är besparingar på 500 miljoner dollar om året från år 2021 och vid utgången av 2019 väntas man vara uppe i besparingar på 150-200 miljoner dollar i årstakt. Kostnader för omstruktureringar både relaterade till effektiviseringsprogrammet och avskiljandet av Power Grids tynger resultaten under 2019. På sista raden kommer året därför att sluta med ett rejält vinsttapp jämfört med året innan.

Tittar vi enbart på det som ABB kallar operational ebita, alltså operativt rörelseresultat före avskrivningar, så väntas det för 2019 öka med 5,6 procent och för 2020 med drygt 14 procent. Snittprognosen för 2021 är enligt Infront Data i dagsläget en ökning med knappt 12 procent.

| 2018 | 2019 | 2020 | 2021 | |

| Oms. Mln usd | 27 662 | 28 224 | 28 159 | 28 998 |

| Rörelsemarg., % | 10,9 | 11,3 | 12,9 | 14,0 |

| Vinst/aktie, usd | 1,02 | 0,63 | 0,91 | 1,17 |

| Utdelning, usd | 0,80 | 0,81 | 0,82 | 0,85 |

| Källa: Infront Data |

Det är förbättrad lönsamhet som väntas driva på resultaten. På översta raden är förväntningarna lågt ställda. 2020 väntas bjuda på oförändrad omsättning medan 2021 väntas sluta med 3 procent högre intäkter.

Den operativa rörelsemarginalen väntas däremot stärkas från 11 procent för 2019 till 14 procent år 2021. En kraftig minskning av engångsposterna under de båda kommande åren väntas ge ännu större effekt på vinst per aktie. Resultatet på sista raden väntas öka med 46 procent 2020 och knappt 30 procent året därpå.

ABB har valt att redan från 2019 lyfta ut divisionen Power Grids ur räkenskaperna trots att verksamheten inte är såld ännu. Bolaget har redan från början varit tydligt med att pengarna från försäljningen, cirka 7,7 miljarder dollar, på ett eller annat sätt ska återföras till aktieägarna.

Det innebär att resultat och estimat redan justerats för försäljningen, men inte aktiekursen. Värderingen blir därför uppblåst. P/e-talen för 2020 och 2021 ligger för närvarande på 26 respektive 20. Prislappen för Power Grids motsvarar cirka 34 kronor per aktie och justerar vi för den faller värderingen till 22 och 17.

Även 2020 kommer att påverkas av engångsposter och tittar vi enbart till det operativa rörelseresultatet så värderas rörelsen till cirka 13,5 gånger 2020 års resultat, ev/ebita, och drygt 12 året därpå. Det är siffror som ligger i linje med historiska nivåer för ABB.

Direktavkastningen i ABB-aktien väntas de närmaste åren uppgå till 3,4 procent om året.

Som de flesta andra industriföretag har ABB en del motvind rent efterfrågemässigt för tillfället. Får ekonomerna rätt så bör den lätta mot slutet av 2020. Långsiktigt har ABB starka positioner inom områden med ljusa utsikter och strukturell tillväxt, som automatisering, elektrifiering, robotar, elfordon, förnybar energi och digitalisering.

Efter ett relativt stökigt 2019 bör aktien under 2020 kunna få stöd av ett slutförande av Power Grids-försäljningen och utskiftning av pengarna från denna samt av förbättrad lönsamhet, lägre engångskostnader och stigande resultat på sista raden.

Vi ser fortsatt ABB-aktien som köpvärd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| ABB Ltd | Köp | 225,60 | - |